اروپاییها در مواجهه با بحران مالی چه میکنند؟

گزارش مؤسسۀ تینک فوروارد از سلامت مالی مردم اروپا در دوران همهگیری

یک سال از شیوع بیماری همهگیر کووید19 میگذرد و این بیماری علاوه بر رنجهایی که به دنبال داشته، بر سلامت مالی افراد نیز تأثیرگذار بوده است. مؤسسۀ تحقیقاتی تینک فوروارد (تیافآی) در هلند، که تصمیمگیریهای مالی مردم در سطح فردی، اجتماعی و کلان را بررسی میکند، اخیراً پژوهشی در زمینۀ سلامت مالی اروپاییها در دوران همهگیری انجام داده است. سلامت مالی شاخصی است که وضعیت مالی افراد از جمله، میزان پسانداز، برنامههای بازنشستگی و هزینههای ثابت را اندازهگیری میکند.

این پژوهش نشان میدهد اغلب اروپاییها معتقدند سلامت مالی آنها تحت تأثیر همهگیری قرار نگرفته و حتی در برخی مواقع، بهبود یافته است. نکتۀ جالب توجه آن است که همۀ پاسخدهندگان احساس میکنند به صورت فردی، بسیار بهتر از کشور خود به صورت کلی، عمل کردهاند.

اغلب اروپاییها معتقدند سلامت مالی آنها تحت تأثیر همهگیری قرار نگرفته و حتی در برخی مواقع، بهبود یافته است.

بخشی از این ماجرا، به ماهیت انسان مرتبط است. زمانی که در موقعیتهای سخت قرار میگیریم و خود را با دیگران مقایسه میکنیم، تمایل داریم خوشبین باشیم. اما نکتۀ مهم این است که افراد خودشان دست به کار شدهاند. بیشتر پاسخدهندگان گفتهاند این روزها با دقت و آگاهی بیشتری خرید میکنند و مخارجشان را نسبت به سال گذشته، به شکل مؤثرتری کنترل کرده و حتی کاهش دادهاند. البته با وجود آموزش رسمی اندک در این حوزه، اغلب افراد به صورت خودآموز مدیریت مالی شخصی را آموختهاند.

با این همه، احساس کنترل افراد بر امور مالی خود در طول بحران، از کشوری به کشور دیگر متفاوت بوده و بستگی زیادی به قدرت اقتصادی گذشتۀ آنها و میزان برنامههای حمایتی دولت در زمان بحران دارد. شایان توجه است با وجود آن که آثار بلندمدت دوازده ماه گذشته هنوز کاملاً شکل نگرفته، افراد در کشورهای مطالعهشده معتقدند در یک سال آینده، سلامت مالیشان بهبود خواهد یافت یا حداقل ثابت باقی میماند.

این پژوهش با همکاری مرکز تحقیقات بازار و افکار عمومی ایپسوس و هر سه ماه یک بار، میان مردم اروپا انجام میشود. گزارش حاضر، ماحصل پیمایشی از ماه فوریه تا مارس 2021 است که در میان 8ٰ043 اروپایی از 8 کشور اتریش، بلژیک، آلمان، هلند، رومانی، اسپانیا، لهستان و ترکیه، انجام شده است. این مطالعه، علاوه بر تمرکز بر سلامت مالی، به توانایی افراد در مدیریت امور مالی، تأثیر نگرانیهای مالی و روشهای انتخابی آنها برای یادگیری امور مالی نیز میپردازد که نتایج آن به طور خلاصه در ادامه آمده است.

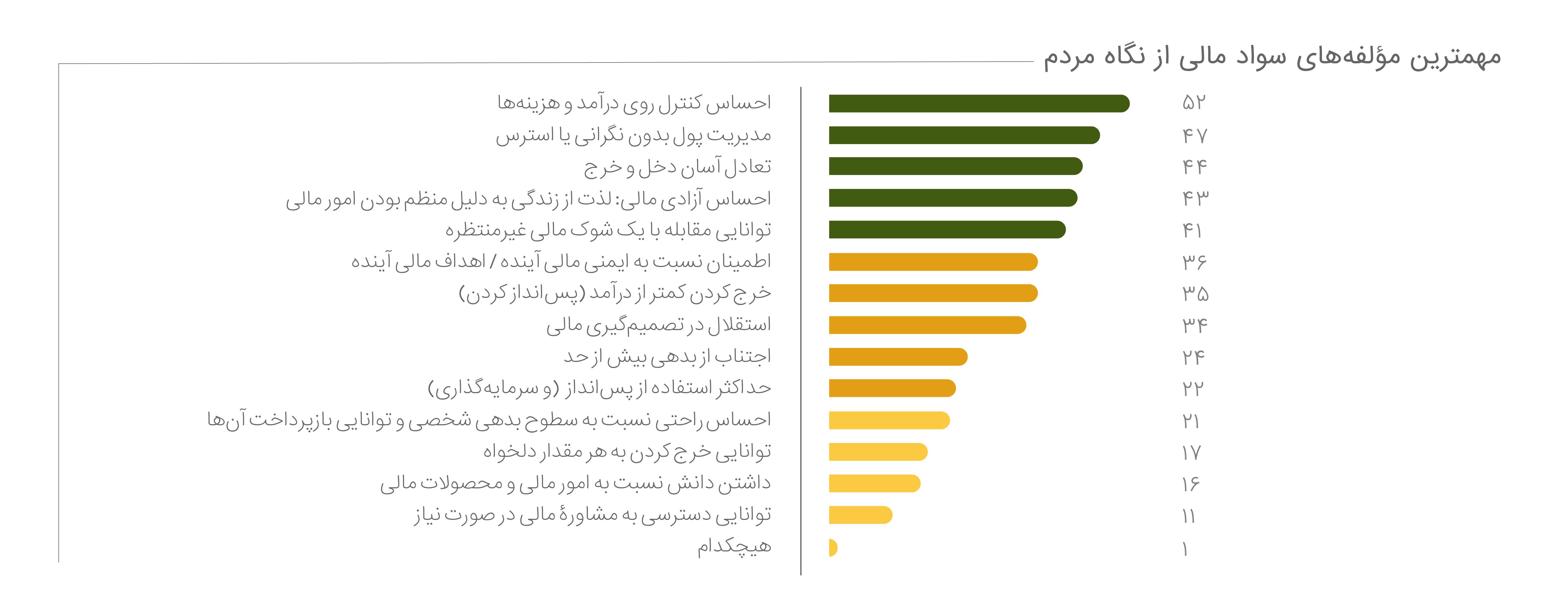

مهمترین مؤلفههای سلامت مالی از نگاه مردم

در ابتدای این پژوهش، از مردم خواسته شده بگویند سلامت مالی از نگاه آنها به چه معناست. نیمی از افراد، سلامت مالی را به معنی در کنترل بودن درآمد و هزینهها و حداقل یکسوم آنها، به معنی احساس اطمینان از آیندۀ مالی ایمن دانستهاند.

بسیاری از اروپاییها در ابتدا به جنبههای ذهنی و درونی سلامت مالی خود فکر میکنند، یعنی داشتن احساسات مثبت در ارتباط با پول؛ از جمله کنترل کردن آن، نداشتن نگرانی از بابت پول، اعتمادبهنفس و لذت بردن آزادانه از زندگی. مؤلفههای عملی، مانند توانایی ایجاد تعادل در دخل و خرج، مواجهه با شوکهای مالی پیشبینینشده و پسانداز نیز بخش مهمی از سلامت مالی در نظر گرفته میشود؛ اما در رتبۀ پایینتری نسبت به احساسات درونی قرار دارد.

همچنین بیشتر اروپاییها سلامت مالی را با مؤلفههای مثبت در ارتباط با موضوعات مالی کوتاهمدت معنی میکنند. امنیت مالی بلندمدت برای آینده در رتبۀ ششم قرار دارد.

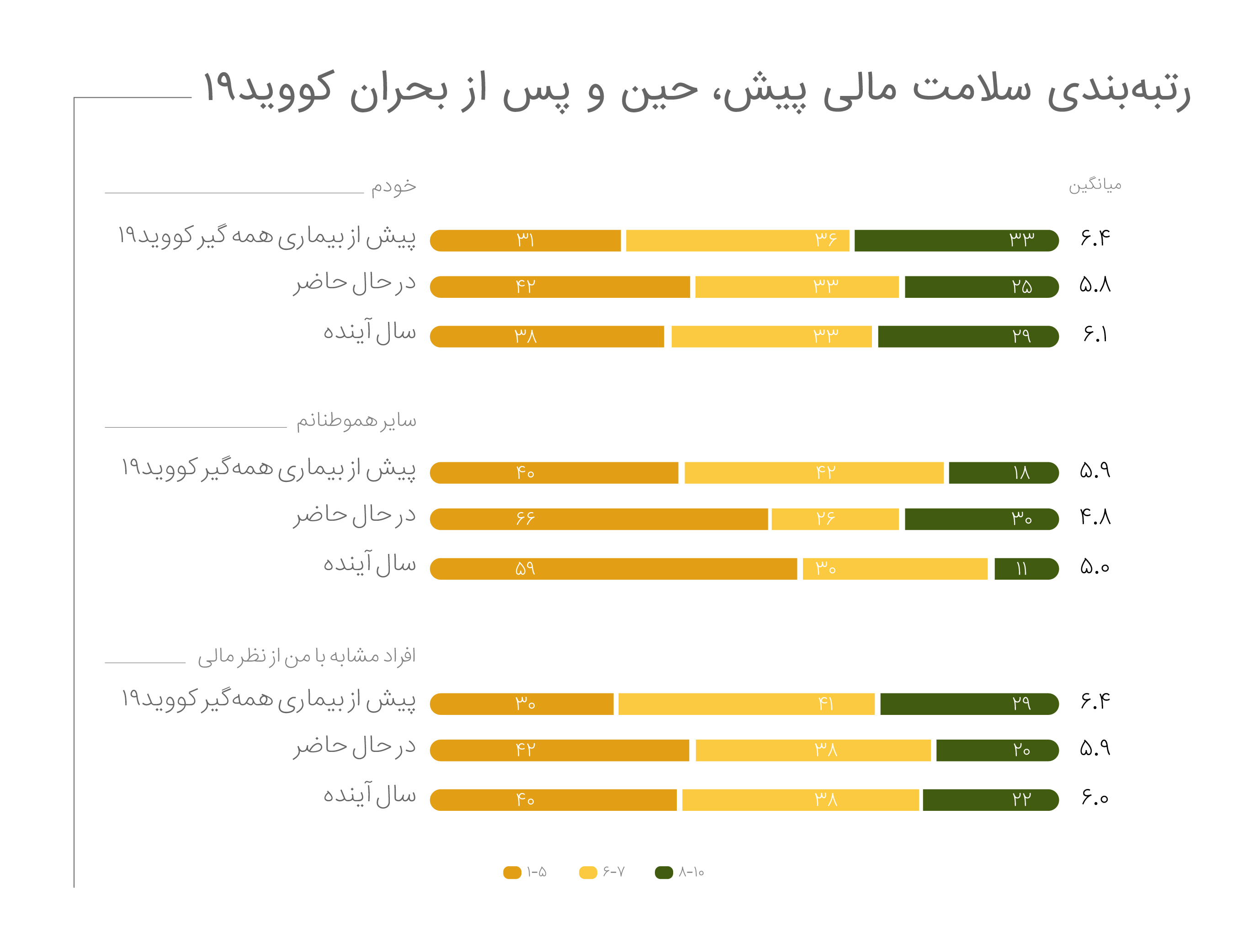

رتبهبندی سلامت مالی پیش، حین و پس از بحران کووید19

پاسخدهندگان در همۀ کشورها باور دارند وضعیت مالی شخصی آنها بسیار بهتر از هموطنانشان است. فقط حدود یکپنجم آنها معتقدند سلامت مالی فعلیشان نسبت به پیش از شروع بحران، کمی بدتر از قبل شده است. بیشتر آنها تصور میکنند سلامت مالیشان واقعاً تغییری نکرده و حتی برای برخی، وضعیت کمی بهتر شده است. با اینکه اروپاییها از آثار بحران کووید19 بر وضعیت اقتصادی کشورشان نگراناند، به وضعیت مالی خود بسیار خوشبین هستند و معتقدند سلامت مالی همه در یک سال آینده بهبود خواهد یافت.

سوگیری خوشبینی و بهبود تابآوری فردی در طول یک سال بعد از شروع بحران، نگرش مثبت اروپاییها را به امور مالیشان توجیه میکند. سوگیری خوشبینی نوعی سوگیری است که در آن فرد خود را در مقایسه با دیگران، کمتر در معرض خطر میبیند.

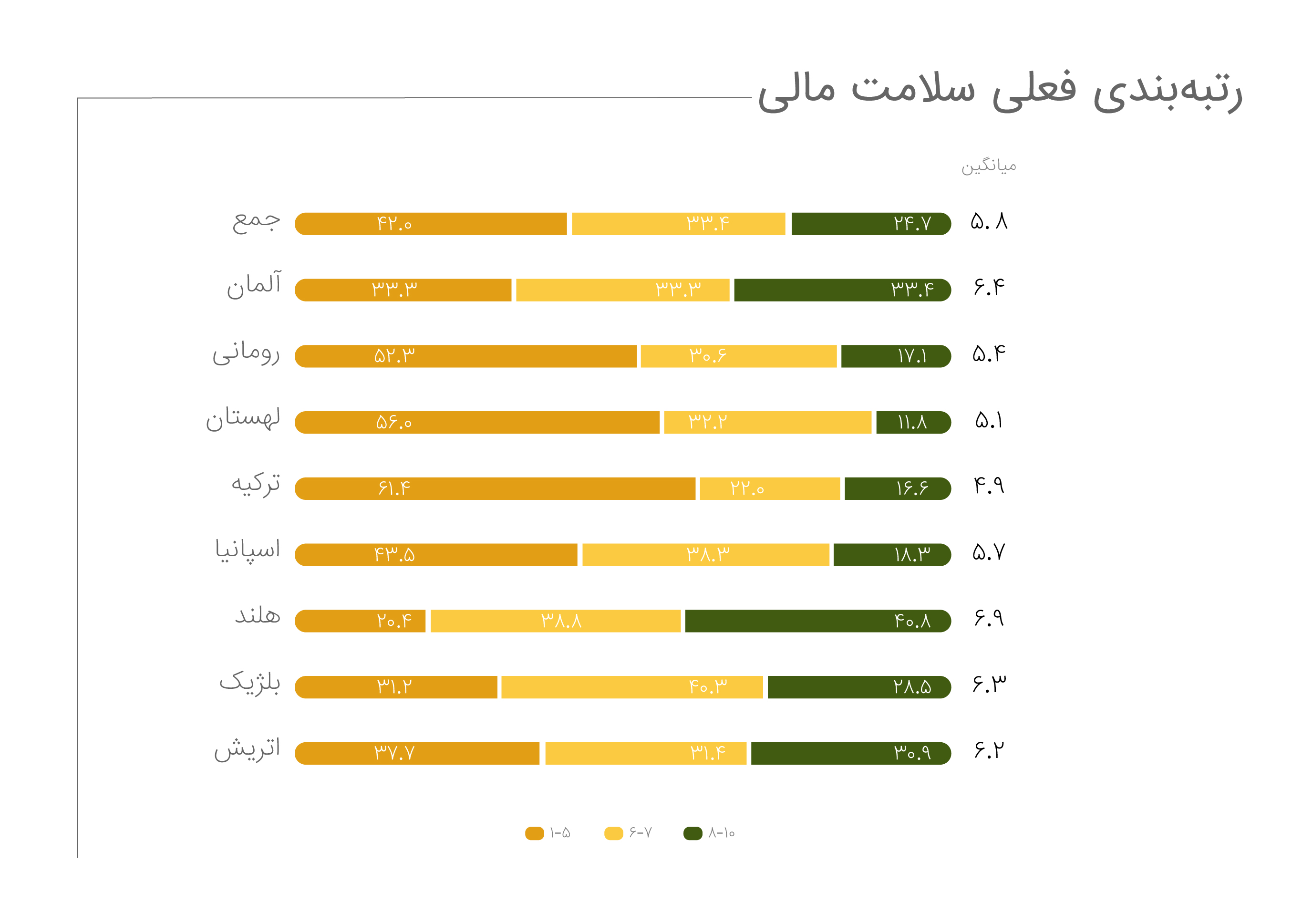

رتبهبندی فعلی سلامت مالی

مردم ترکیه، لهستان، رومانی و اسپانیا سطح سلامت مالی خود را پایینتر از کشورهای دیگر میدانند. شاید در کشورهایی که مردم دارای امنیت مالی بیشتری هستند و برنامههای حمایتی قویتری دارند، آثار کووید19 کمرنگتر بوده است. مردم هلند، بلژیک، آلمان و اتریش، که پیش از کووید19 سلامت مالی فردی و جمعی خود را مناسبتر ارزیابی میکردند، حالا نیز آن را در وضعیت مطلوبتری رتبهبندی میکنند.

از سوی دیگر، مردم ترکیه، لهستان، رومانی و اسپانیا، که باور داشتند قبل از بحران بیماری سلامت مالیشان ضعیفتر بوده، معتقدند امور مالی آنها در دوازده ماه گذشته تغییرات منفی چشمگیری داشته است.

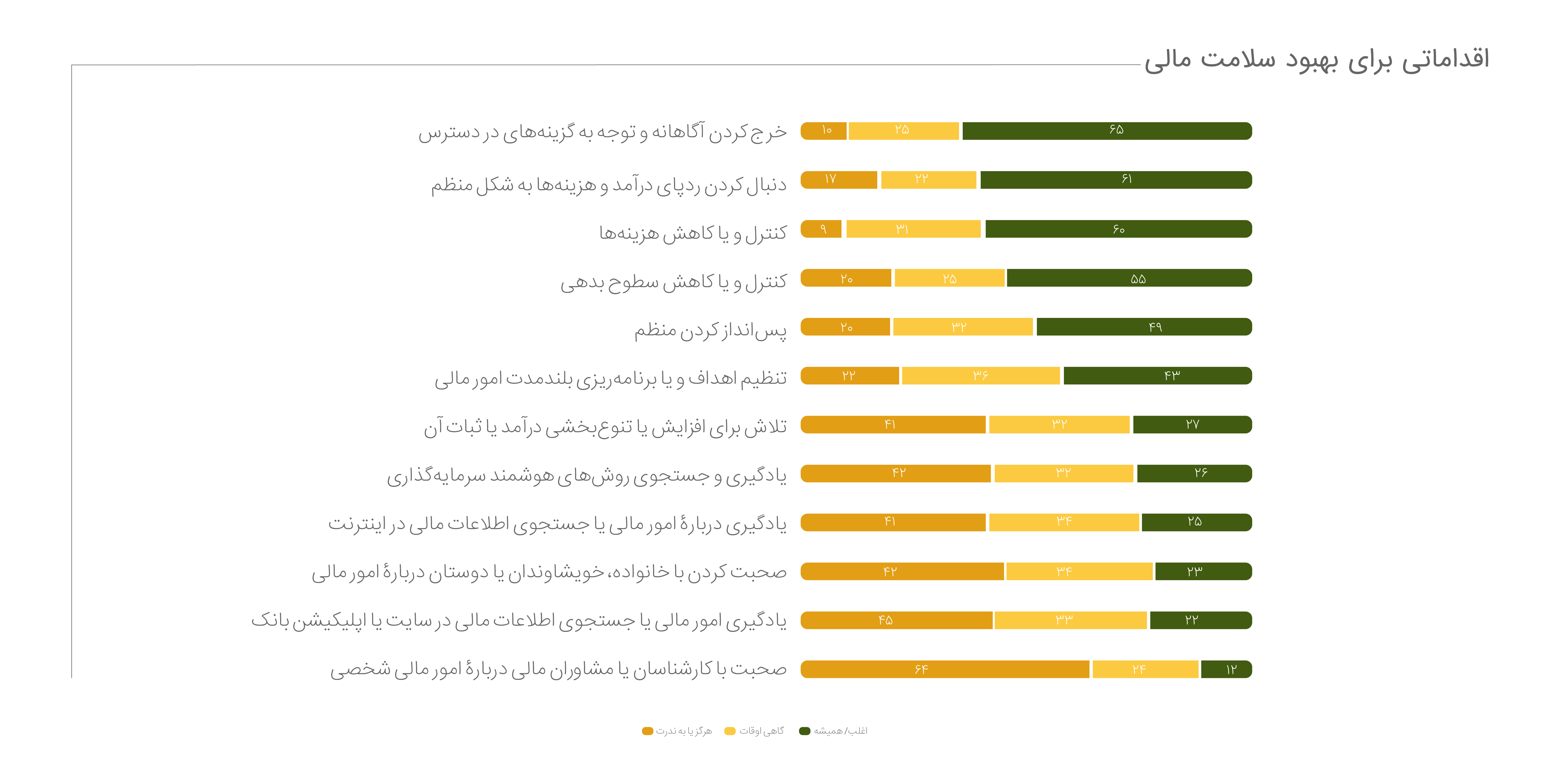

اقداماتی برای بهبود سلامت مالی

اغلبِ اروپاییها سعی میکنند برای بهبود سلامت مالی، توجه و کنترل بیشتری بر مخارجشان داشته باشند و درآمد و هزینههای خود را پیگیری کنند. همچنین به ندرت پیش میآید با شبکههای اجتماعی یا کارشناسان مالی دربارۀ امور مالی خود صحبت کنند. برخی نیز هرگز این کار را نمیکنند.

کنترل یا کاهش بدهی و پسانداز کردن منظم، در حین بحران، برای مصرفکنندگان اروپایی اهمیت بیشتری یافته است.

کنترل یا کاهش بدهی و پسانداز کردن منظم، در حین بحران، برای مصرفکنندگان اروپایی اهمیت بیشتری یافته است. اروپاییها امروزه 8 درصد بیشتر از شش ماه گذشته به انجام اقدامات مشخص برای کنترل بدهی و پسانداز روی آوردهاند. این اقدامات نشان میدهد وضعیت جدید ناشی از بیماری باعث شده مردم نه تنها در برابر امور مالی روزانه، بلکه دربارۀ آیندۀ مالی خود نیز آگاهتر و فعالتر شوند. با این حال، یادگیری امور مالی از منابع مختلف، برای بسیاری از افراد در اولویت نیست.

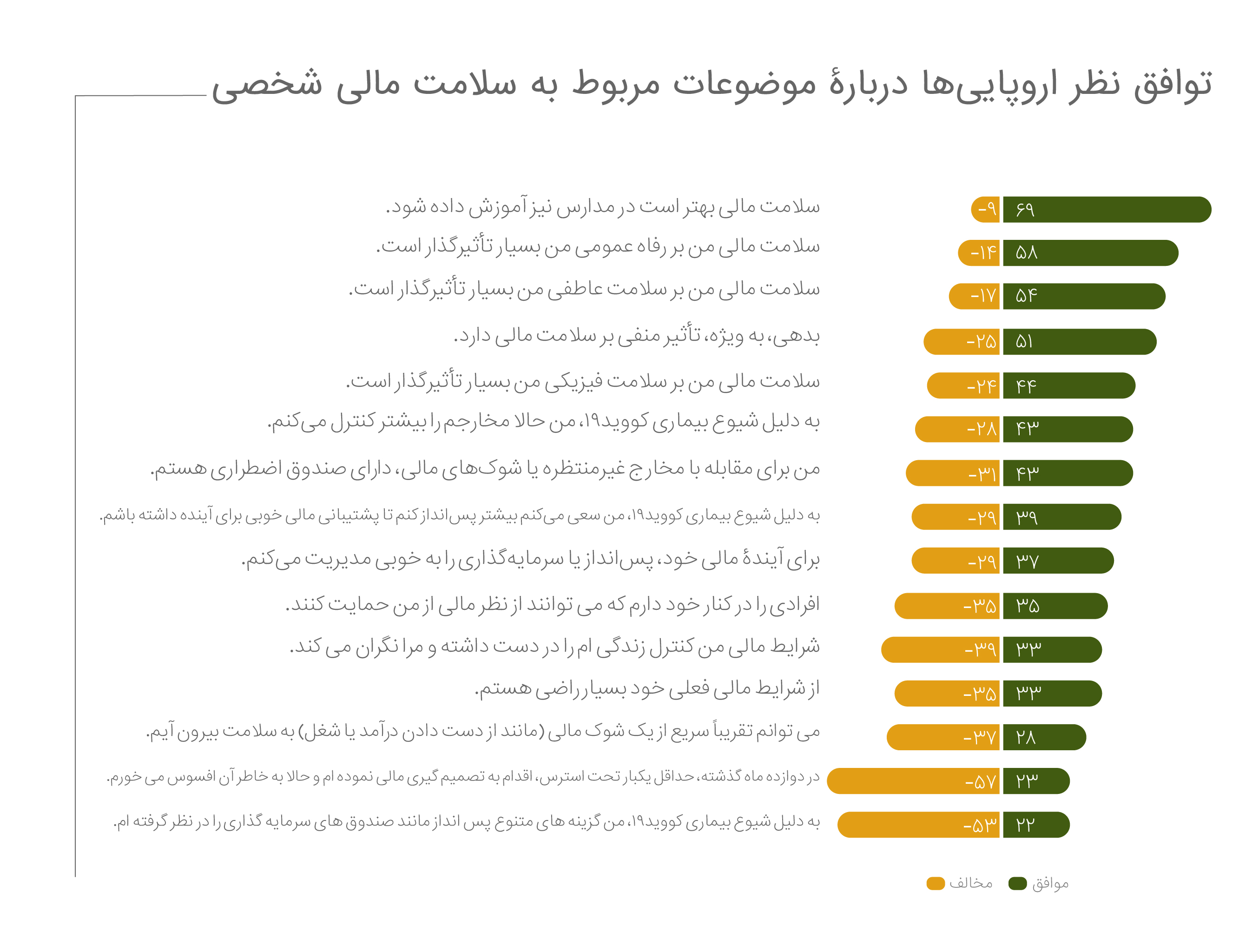

توافق نظر اروپاییها دربارۀ موضوعات مربوط به سلامت مالی شخصی

بسیاری از اروپاییها با تدریس سلامت مالی در مدارس موافقاند. آنها همچنین معتقدند سلامت مالی بر رفاه عمومی، سلامت عاطفی و حتی سلامت فیزیکی تأثیر دارد. نیمی از پاسخدهندگان فکر میکنند بدهی آثار منفی ویژهای بر سلامت مالی به جا میگذارد.

با نگاه به وابستگی جنبههای مختلف سلامت مالی به هم، به این نتیجه میرسیم که داشتن صندوق پسانداز اضطراری، احساس اطمینان از مدیریت پسانداز یا سرمایهگذاری شخصی برای آینده، با رضایت کنونی از وضعیت مالی و رتبهبندی فعلی سلامت مالی ارتباط تنگاتنگی دارد.

در میان کشورهای شرکتکننده، هلند دارای بالاترین رتبه در رضایت مالی و عادتهای پسانداز است.

در میان کشورهای شرکتکننده، هلند دارای بالاترین رتبه در رضایت مالی و عادتهای پسانداز است. از میان شهروندان این کشور، 45 درصد از امور مالی خود بسیار راضی هستند، 54 درصد صندوق پسانداز اضطراری دارند و 46 درصد پسانداز و سرمایهگذاری آتی خود را به خوبی مدیریت میکنند. لهستان در پایینترین رتبه در حوزههای مشابه است.

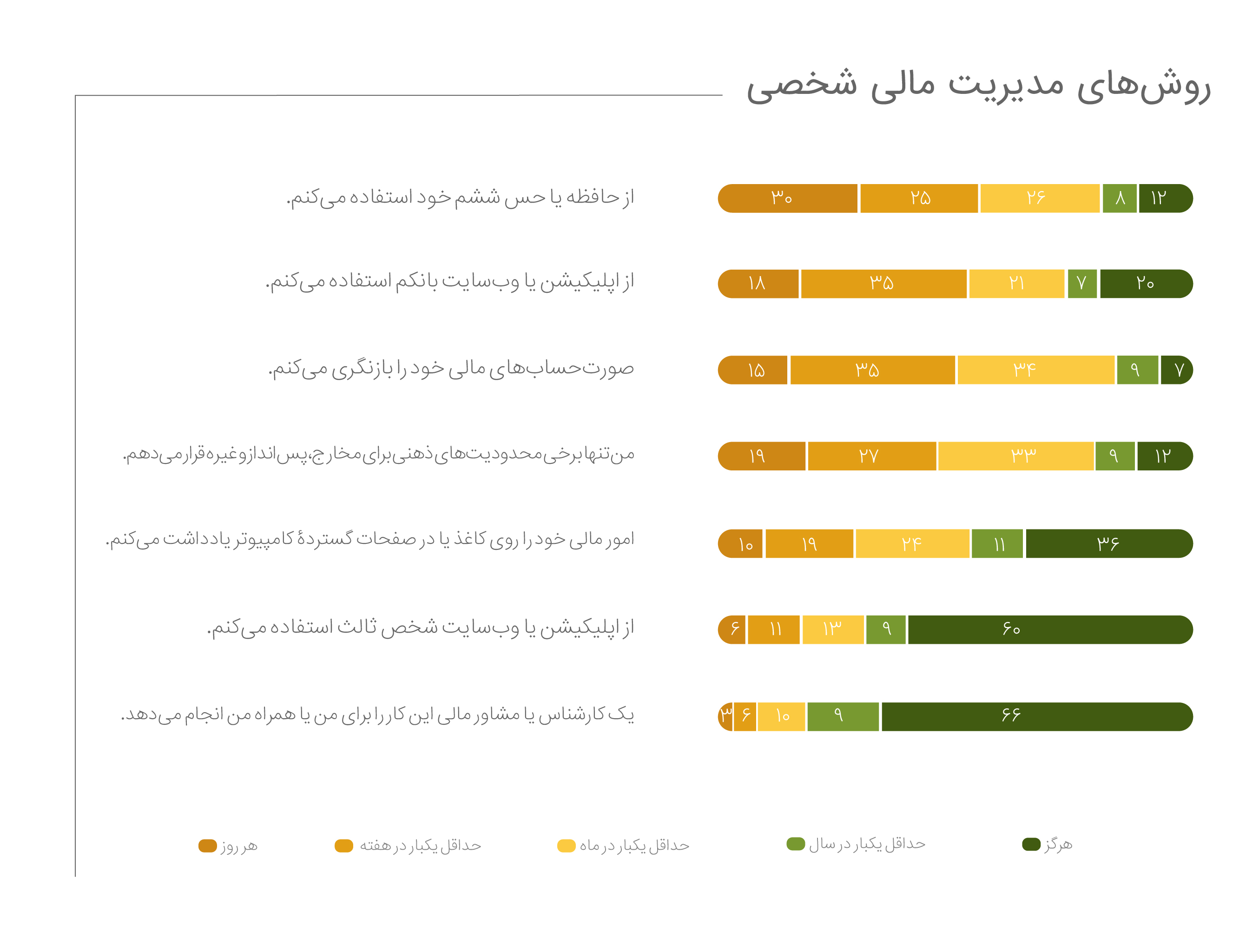

روشهای مدیریت مالی شخصی

مصرفکنندگان اروپایی برای پیگیری امور مالی خود، اغلب به سراغ روشهای غیررسمی میروند و بیش از نیمی از آنها، بر حافظه یا حس ششم خود اعتماد میکنند.

مصرفکنندگان اروپایی برای پیگیری امور مالی خود، اغلب به سراغ روشهای غیررسمی میروند و بیش از نیمی از آنها، بر حافظه یا حس ششم خود اعتماد میکنند. استفاده از اپلیکیشن یا پورتال شخصی در بانک، بالاترین رتبه را در میان روشهای مدیریت پول دارد.

این یافتهها همچنین نشان میدهد مردم تمایل دارند امور مالی شخصی را خودشان مدیریت کنند؛ زیرا اعتماد چندانی به اشخاص ثالث ندارند. آنها همچنین ترجیح میدهند به جای استفاده از منابع مختلف، مدیریت امور مالی خود را به شکلی ساده و در یک مکان انجام دهند. این روند در سه سال اخیر بدون تغییر مانده است.

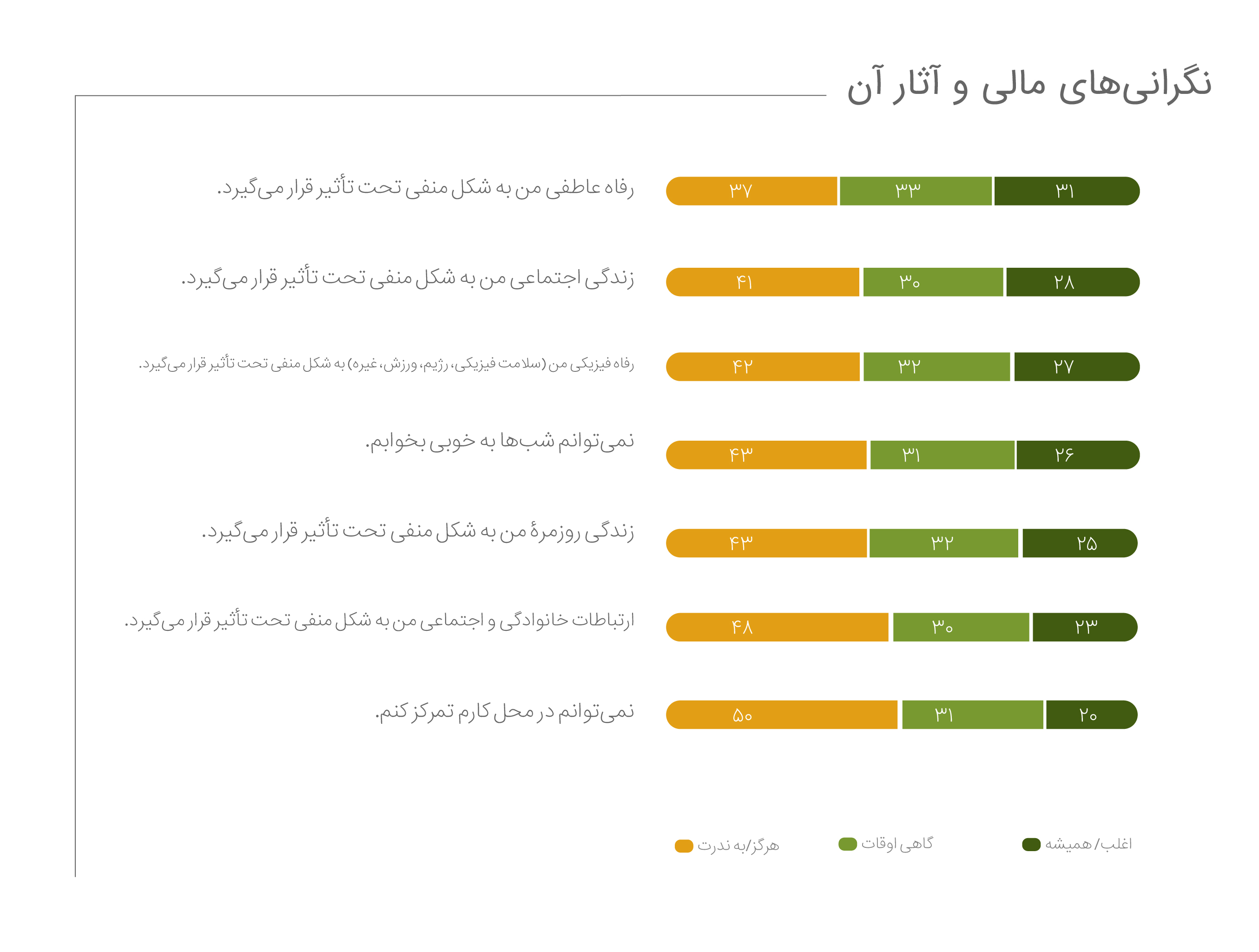

نگرانیهای مالی و آثار آن

سلامت عاطفی یکسوم از اروپاییها، به شکل منفی با افکار یا تصمیمهای استرسزای مالی تحت تأثیر قرار میگیرد. آنها باور دارند مشکلات مالی به شدت بر حوزههای دیگر زندگیشان تأثیرگذار است.

طبق این گزارش، حساسترین حوزههای رفاه شخصی هنگام تجربۀ استرس مالی، عبارتاند از: سلامت روانی، زندگی اجتماعی و سلامت جسمی. بنابراین، تشخیص زودهنگام و حمایت مناسب در موقعیتهای مالی دشوار، نه تنها به دلایل اقتصادی، بلکه برای سلامت و رفاه عمومی نیز مهم است.

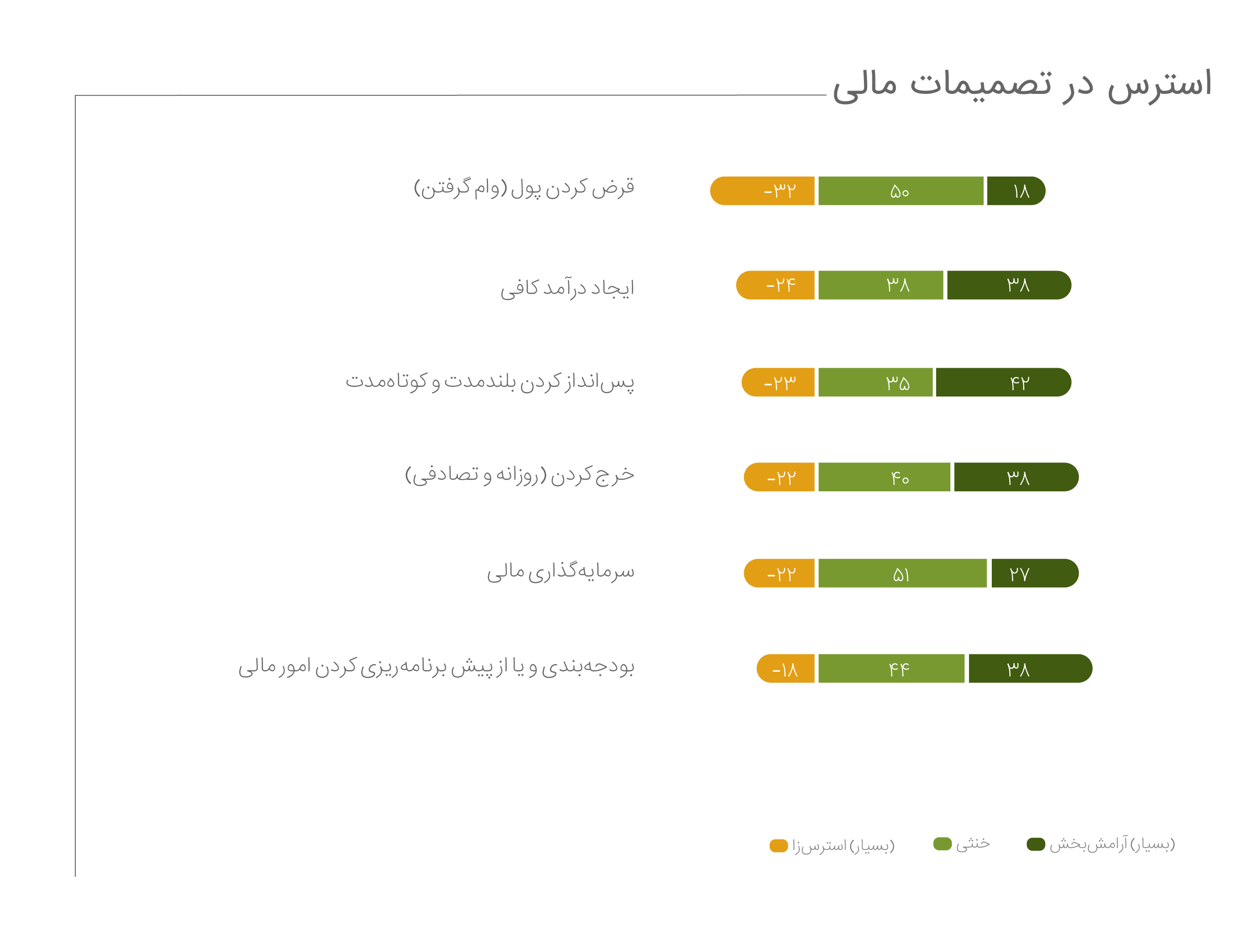

استرس در تصمیمات مالی

بیشتر مصرفکنندگان اروپایی هنگام تصمیمگیری دربارۀ پول، بیتفاوت یا خنثی هستند، یعنی نه در برابر آن استرس دارند و نه در آرامشاند. با این حال، گرفتن قرض و وام استثناست. بدهکار شدن تصمیمی شناخته میشود که به طور عمومی ایجاد استرس میکند.

این یافتهها در همۀ کشورها با این واقعیت ارتباط دارد که بسیاری از مردم فکر میکنند بدهی تأثیر منفی بر سلامت مالی آنها دارد. کسانی که هنگام وام گرفتن استرس زیادی دارند، از بدهی جدید در این دوران و احتمال ناتوانی در بازپرداخت آن میترسند.

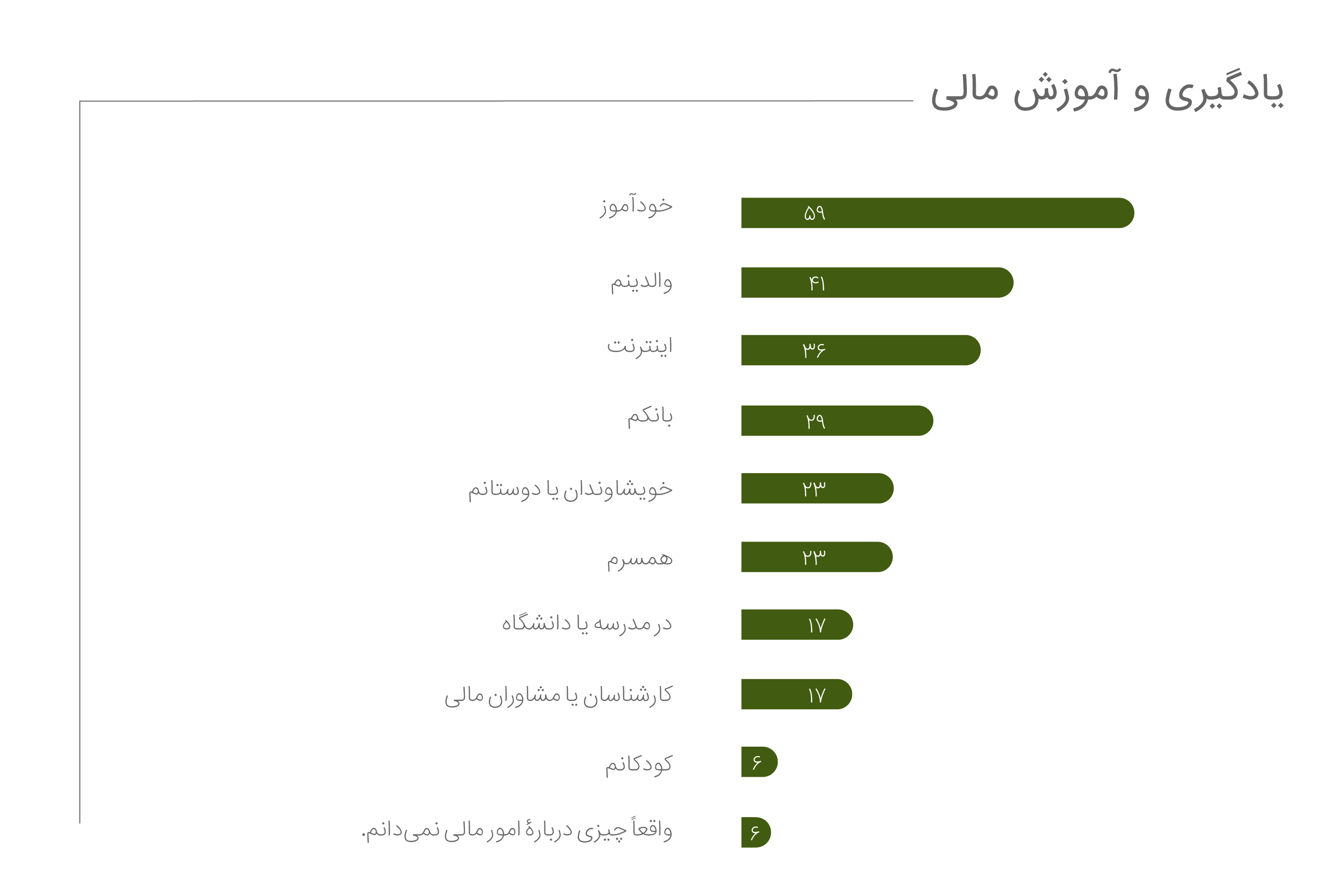

یادگیری و آموزش مالی

بیش از نیمی از مردم بیان کردند آن چه از مالی شخصی میدانند را شخصاً یا با کمک والدینشان آموختهاند. کمتر از 20 درصد اروپاییها گفتند مدارس و کارشناسان مالی، منبع دانش مالی آنها بودهاند. این آمار توجیه میکند که چرا حدود 70 درصد مردم فکر میکنند سلامت مالی باید در مدارس آموزش داده شود.

بیش از نیمی از مردم بیان کردند آن چه از مالی شخصی میدانند را شخصاً یا با کمک والدینشان آموختهاند. کمتر از ۲۰ درصد اروپاییها گفتند مدارس و کارشناسان مالی، منبع دانش مالی آنها بودهاند.

این یافته همچنین حاکی از آن است که مصرفکنندگان به طور کلی معتقدند شکاف توانمندیهای مالی باید از سنین کم و با کمک مؤسسههای آموزشی، مدارس و والدین پر شود.

اینترنت در عصر دیجیتال، منبع مهم دیگری در یادگیری عنوان شده است.

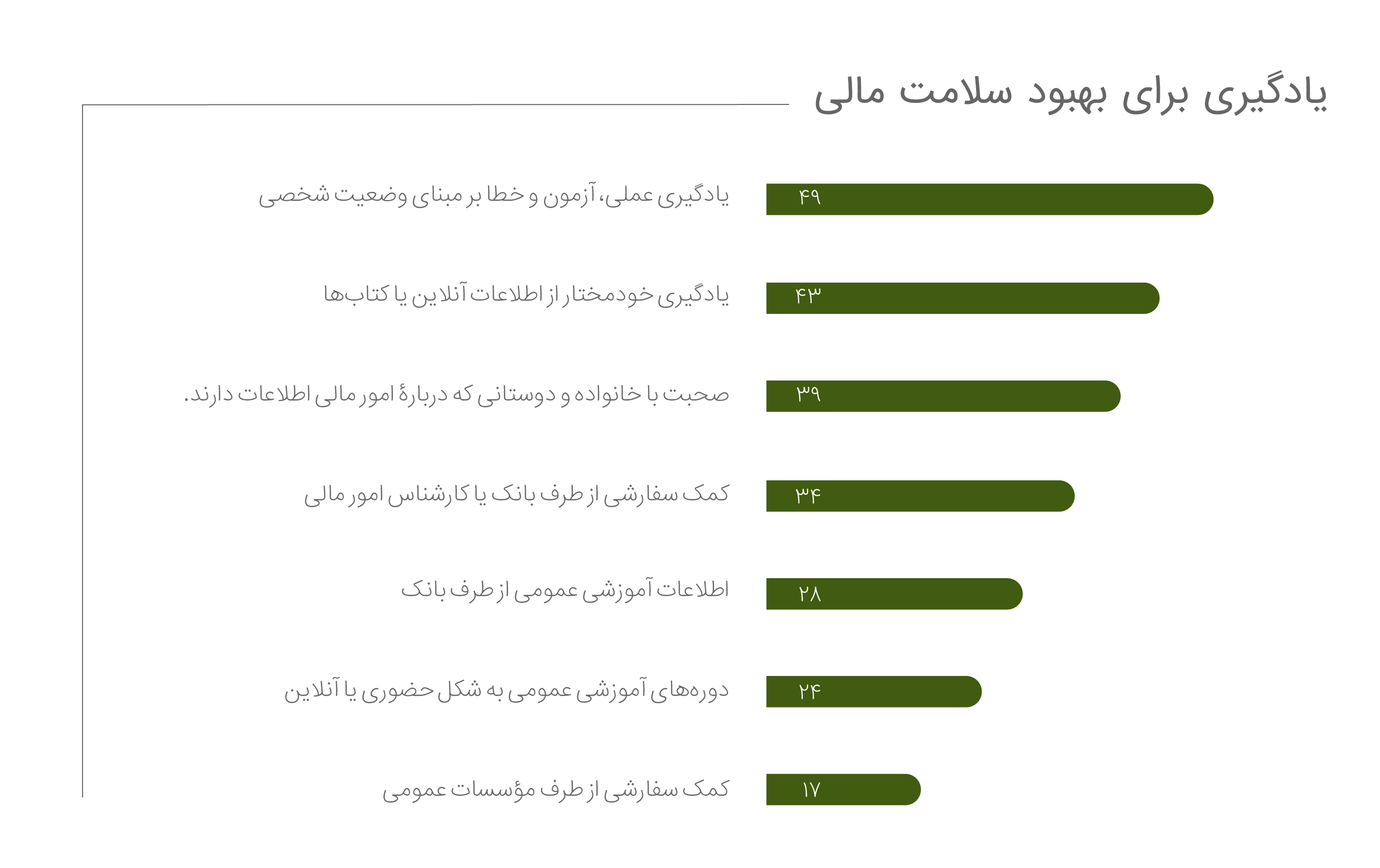

یادگیری برای بهبود سلامت مالی

بر اساس یافتههای این پیمایش، رایجترین گزینههای اروپاییها در یادگیری برای بهبود سلامت مالی، یادگیریِ عملی و آزمون و خطا بر مبنای وضعیت شخصی است. گزینههای آموزش رسمی و عمومی برای بهبود سلامت مالی، در آخرین رتبه قرار دارد و بیشتر پاسخدهندگان، روشهای غیررسمی، عملی و خودمختار یادگیری برای بهبود سلامت مالی را ترجیح میدهند.

این یافته با پاسخهای سؤال قبل دربارۀ مهمترین منابع یادگیری مالی شخصی افراد همراستاست. در مجموع، نظرات اروپاییها نشان میدهد برای یادگیری ابتکاری و عملی امور مالی، باید تلاشهای بیشتری به شکل فردی و جمعی، فراتر از طرحهای آموزش سنتی سواد مالی، صورت گیرد.

- این مؤسسۀ تحقیقاتی همچنین پژوهشهایی دربارۀ آثار منفی اپلیکیشنهای بودجهبندی، تغییر رفتارهای مالی در استفاده از پلتفرمهای مبتنی بر اجارۀ کالا، اثرگذاری درآمد متغیر بر تصمیمگیریهای مالی و رابطۀ تحصیلات و میزان پسانداز انجام داده است. یافتههای این مطالعات درخور توجه است و به ارائهدهندگان خدمات و محصولات مالی و سیاستگذاران در طراحی و اجرای درست برنامهها کمک میکند.

هشتگهای مرتبط

مطالب پیشنهادی

-

آموزش سواد مالی در اروپا

تحلیلی بر راهبردهای 48 دولت اروپایی در آموزش سواد مالی

-

جامعۀ هدف آموزش سواد مالی

گزارش سازمان همکاری و توسعه اقتصادی از گروههای هدف آموزش سواد مالی در اروپا

-

هشت موضوع سواد مالی که اروپائیان در آن بیسوادند

شبکه بینالمللی آموزش مالیِ اروپا نشان میدهد این موضوعات مالی حتی برای مردم اروپا ناآشناست

نظر خود را بنویسید