درآمد متغیر چطور بر تصمیمگیریهای مالی اثر میگذارد؟

آثار منفی شغل پارهوقت بر میزان پسانداز

با قرنطینۀ ناشی از همهگیری ویروس کرونا، بسیاری شاغلان، حتی افراد با ساعت کاری و درآمد ثابت، شوک ناگهانی درآمدی را تجربه کردند. این بحران مشکلات مالی و اقتصادی موجود در زندگی افراد را نمایانتر از همیشه کرد. در کانادا، آمریکا و بسیاری کشورهای دیگر، کارگران و بهویژه صاحبان مشاغل پارهوقت، به شدت آسیب دیدند.

آیا شاغلان مواجهشده با این شوک غیرمنتظرۀ درآمدی، پسانداز اضطراری برای کاهش آثار سوء این بحران را داشتند؟ آیا نوسانهای درآمد شاغلان پارهوقت، آنها را بر آن داشته بود تا برای روز مبادا بیشتر پسانداز کنند؟ همین امر پژوهشگران کانادایی را بر آن داشت که با همکاری مؤسسۀ تحقیقاتی تینکفوروارد در هلند، پژوهشی در زمینۀ آثار شوکهای غیرمنتظره بر این دسته از شاغلان انجام دهند.

کارگران و کارکنان با قراردادهای کار موقت، کار فصلی یا خوداشتغالی، درآمد پیشبینینشده و متغیر دارند. مقدار این درآمد به عوامل مختلفی بستگی دارد که ممکن است در کنترل فرد شاغل باشد یا نباشد. بر اساس گزارش سازمان توسعه و همکاری اقتصادی در سال 2018، حدود یکششم شاغلان، خوداشتغال و یکهشتم، دارای قرارداد کار موقت هستند. در کشور کانادا، نزدیک به 2/8 درصد از کارگران دارای کار پارهوقت و مانند آن هستند. این رقم نسبت به ده سال گذشته نزدیک به 5/5 درصد افزایش یافته است. تا زمانی که اقتصاد کشورها از رکود فعلی خارج شود، نسبت شاغلان پارهوقت افزایش بیشتری خواهد یافت.

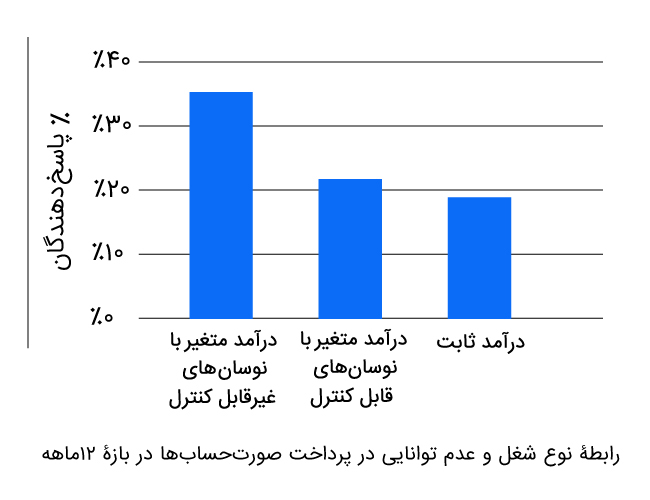

شاغلان پارهوقت امنیت مالی کمتری دارند. درآمد ماهانۀ آنها و همچنین خوداشتغالان، در مقایسه با شاغلان حقوقبگیر با ساعتهای کاری ثابت، کمتر پیشبینیپذیر است. همچنین شاغلان پارهوقت از مزایای شغلی مانند بیمۀ تأمین اجتماعی، مزایای بازنشستگی و کمکهزینههای دولت در وضعیت فعلی قرنطینه بیبهره هستند. شاغلان جوانتر، مادران مجرد و خانوادههای کمدرآمد، در بالاترین ریسک نوسانهای درآمدی قرار دارند. بر اساس مطالعات انجامشده، نوسان درآمد ماهانه با مشکلات مالی مانند پسانداز کمتر، پرداخت نکردن صورتحسابها و اقساط وام در ارتباط است.

رابطۀ درآمد متغیر با استرس مالی

ناپایداری درآمد، افراد را در خصوص تأمین نیازهای اساسی خود مضطرب و نگران میسازد. پاسخدهندگانی که دارای یکی از انواع کار پارهوقت بودند، دو برابر بیشتر از بقیه نگران عدم توانایی در تأمین غذا بودند.

یکی از اهداف پژوهش، بررسی ارتباط میان درآمد متغیر ماهانه با استرس مالی است. برای این منظور، از دادههای جمعآوریشدۀ شرکت هوش متقابل جهانی (آرآیدبلیوآی) در کانادا و آمریکا در زمان قرنطینۀ 2020 استفاده شده است. این دادهها شامل اطلاعات مربوط به سن، جنسیت، میزان و نحوۀ کسب درآمد کارمندان، صاحبان کسبوکار، خوداشتغالان و افراد دارای کار پارهوقت است. اطلاعات مربوط به استرس مالی شرکتکنندگان به دلیل از دست دادن شغل، پرداخت نشدن صورتحسابها و همچنین ناتوانی در تأمین غذا نیز گرد آمده است. بررسیها نشان میدهد ناپایداری درآمد، افراد را در خصوص تأمین نیازهای اساسی خود مضطرب و نگران میسازد. پاسخدهندگانی که دارای یکی از انواع کار پارهوقت بودند، دو برابر بیشتر از بقیه نگران عدم توانایی در تأمین غذا بودند.

رابطۀ درآمد متغیر با توانایی کنترل تغییرات و تصمیمگیریهای مالی

پاسخدهندگان، که دارای درآمد ناشی از مشاغل پارهوقت و امثال آن هستند، همچنین اذعان کردند رضایت کمتر از زندگی، استرس مالی بیشتر و مشکلات بیشتری در توازن دخل و خرج و انتخاب محصولات مالی دارند.

علاوه بر ثابت یا متغیر بودن درآمد، احساس کنترل بر تغییر درآمد نیز عامل مهمی در تأثیرگذاری بر رفتارهای مالی محسوب میشود. نوسان درآمد ممکن است تحت کنترل فرد شاغل باشد. برای مثال، او میتواند دربارۀ تعداد شیفتهای کاری بیشتر یا انجام قراردادهای کمتر در یک ماه نسبت به ماهی دیگر تصمیم بگیرد. به نظر میرسد خوداشتغالان نسبت به شاغلان پارهوقت، توانایی کنترل بیشتری بر درآمد خود داشته باشند.

علم روانشناسی بیان میکند هر چه توانایی کنترل تغییرات درآمد بیشتر باشد، احساس کنترل درونی در افراد بیشتر میشود. کسانی که مرکز کنترل درونی دارند بر این باورند که وضعیت فعلی آنها، تابع عواملی مانند تلاش، نگرش و آماده بودن است. در مقابل افرادی با مرکز کنترل بیرونی معتقدند وضعیت فعلی آنها، تابع عواملی است که عموماً خارج از کنترلشان بوده است. در واقع دستۀ اول سهم تصمیمها و انتخابهای خودشان را در نتایج و دستاوردهای به دستآمده بیشتر و سهم محیط و موقعیت را کمتر میبینند. مطالعات پیشین، احساس کنترل درونی را با سطوح بالای توانمندی مالی، مانند نرخ بالاتر پسانداز، به شدت در ارتباط میدانند.

پیمایشی آنلاین با مشارکت 982 آمریکایی برای بررسی ارتباط درآمد متغیر با توانایی کنترل تغییرات انجام شد. شرکتکنندگانی که درآمد متغیر با نوسانهای غیرقابل کنترل داشتند، در مقایسه با افراد با درآمد ثابت، احساس کنترل درونی کمتری را تجربه میکردند. این پاسخدهندگان، که دارای درآمد ناشی از مشاغل پارهوقت و امثال آن هستند، همچنین اذعان کردند رضایت کمتر از زندگی، استرس مالی بیشتر و مشکلات بیشتری در توازن دخل و خرج و انتخاب محصولات مالی دارند.

شرکتکنندگان با درآمد متغیر و قابل کنترل، دارای احساس کنترل درونی بیشتر، استرس مالی کمتر و توانمندی مالی بیشتر (از جمله برنامهریزی برای آینده) هستند و دادههای آنها مشابه شاغلان با درآمد ثابت است. با این حال، نسبت به شاغلان با درآمد ثابت رضایت از زندگی کمتر و استرس مالی بیشتری دارند. در مجموع، نتایج مطالعه نشان میدهد ناپایداری درآمد با نتایج مالی بدتر در ارتباط بوده و این ارتباط در کسانی که کنترلی روی تغییرات درآمد خود ندارند، بیشتر است.

این پژوهش تأثیر درآمد متغیر و ثابت بر تصمیمگیری برای پسانداز هم بررسی کرده است. از 149 شرکتکنندۀ کانادایی خواسته شد وظیفهای را مثل شغل به مدت سی دقیقه انجام دهند. این وظیفه شامل بازیهای فکری و امثال آن بود و شرکتکنندگان، متناسب با امتیاز کسبشده در بازی، مبلغی دریافت میکردند. سه نوع وظیفه به طور تصادفی به شرکتکنندگان واگذار شد: شغلی با پرداخت ساعتی منظم و پیشبینیشده (شبیهسازی درآمد ثابت)؛ کاری که منجر به درآمد متغیر برای هر وظیفه بود، اما شرکتکنندگان حق انتخاب داشتند که کدام کار را انجام دهند (مشابه خوداشتغالی)؛ کاری که منجر به درآمد متغیر برای هر وظیفه بود و شرکتکنندگان، انتخابی در پذیرش یا زمان انجام کار نداشتند (مشابه کار پارهوقت).

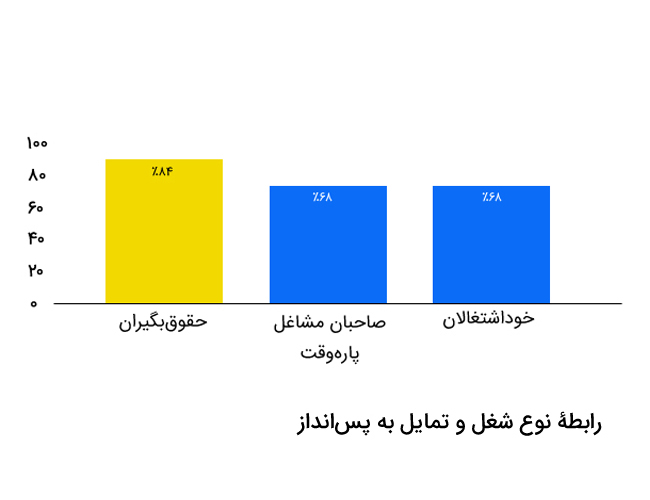

با وجود آنکه نوع وظیفۀ هر یک از شرکتکنندگان متفاوت بود، در پایان، همگی مقدار یکسانی دستمزد (15 دلار) دریافت کردند. شرکتکنندگان میتوانستند 15 دلار را فوراً دریافت کنند یا آن را پسانداز کرده و دو هفتۀ بعد، 17 دلار دریافت کنند (15 دلار به علاوۀ دو دلار سود).

84 درصد شرکتکنندگان با کار با درآمد ثابت، تصمیم گرفتند پولشان را پسانداز کنند؛ اما فقط 68 درصد شرکتکنندگان با کار پارهوقت و خوداشتغالی پولشان را پسانداز کردند. بر این اساس، نتایج آزمایش بیان میکند متغیر بودن درآمد باعث میشود افراد، تعجیل در پرداخت را به پسانداز ترجیح دهند.

همچنین برخلاف نتایج پیمایش آنلاین، یافتههای آزمایش نشان داد تأثیر منفی متغیر بودن درآمد بر رفتار مالی، با کنترل بیشتر یا کمتر روی تغییرات درآمد، تعدیل نخواهد شد.

نتایج و توصیهها

یافتههای پژوهش نشان میدهد کسانی که درآمد متغیر دارند، تمایل کمتری به بیمه کردن خود دارند.

نتایج پژوهش نشان میدهد شاغلانی که درآمد متغیر دارند، باید پسانداز بیشتری داشته باشند تا در مواقع اضطراری، مخارج خود را مدیریت کنند. همچنین همراستا با مطالعات پیشین، یافتۀههای این پژوهش نشاندهندۀ ارتباط مستقیم درآمد متغیر و استرس مالی و توانمندی مالی پایینتر است. پژوهشگران تصور میکردند که توانایی کنترل روی تغییرات درآمد، آثار منفی مشاغل با درآمد متغیر را تعدیل میکند؛ اما نتایج حاصل از پرسشنامه با نتایج آزمایش تجربی متفاوت بود. نتایج آزمایش نشان داد توانایی کنترل روی تغییرات درآمد، برای تغییر رفتارهای مالی کافی نیست.

این یافتهها سؤالهای مهمی را برای ارائهدهندگان خدمات مالی، مطرح میکند: آیا محصولات و خدمات آنها، مانند پساندازهای خودکار یا برنامههای سرمایهگذاری، برای مصرفکنندگانی که درآمد پیشبینینشده دارند نیز مفید است؟ آیا با تغییر محصولات و خدمات موجود یا تولید محصولات و خدمات جدید، میشود از مصرفکنندگانی که درآمد متغیر دارند، پشتیبانی بهتری کرد؟

سؤال اساسی برای سیاستگذاران این است: آیا بهتر نیست طرحهای کمکی درآمد و برنامههای بیمۀ اجتماعی، کارآفرینان خوداشتغال و شاغلان پارهوقت را نیز در بر گیرد؟ یافتههای پژوهش نشان میدهد کسانی که درآمد متغیر دارند، تمایلی نیز به بیمه کردن خود ندارند.

در پایان، لازم به یادآوری است اقتصاد جهانی به دلیل شیوع ویروس کرونا شوک شدیدی را تجربه کرده است. در این وضعیت که اقتصادها به سمت بهبود نسبی و نهایی حرکت میکنند، تقاضا برای شاغلان موقت بیشتر شده و به این ترتیب افراد از میزان پرداخت خود در ماههای مختلف مطمئن نیستند. تعداد کارفرمایانی که ترجیح میدهند با خوداشتغالان قرارداد ببندند، رو به افزایش است. بنابراین، تعداد افراد با درآمد متغیر و ناپایدار در آینده افزایش خواهد یافت. همان طور که نتایج پژوهش نشان داد، کار پارهوقت و متغیر بودن درآمد، بر رفتار مالی مصرفکنندگان آثاری دارد که نمیشود از آنها چشمپوشی کرد.

- این مؤسسۀ تحقیقاتی همچنین پژوهشهایی دربارۀ آثار منفی اپلیکیشنهای بودجهبندی، تغییر رفتارهای مالی در استفاده از پلتفرمهای مبتنی بر اجارۀ کالا، سلامت مالی مردم اروپا در بحران کووید19 و رابطۀ تحصیلات و میزان پسانداز انجام داده است. یافتههای این مطالعات درخور توجه است و به ارائهدهندگان خدمات و محصولات مالی و سیاستگذاران در طراحی و اجرای درست برنامهها کمک میکند.

هشتگهای مرتبط

مطالب پیشنهادی

-

کرونا فرصتی برای آموزش سواد مالی

راهکار موزۀ پسانداز ایتالیا برای افزایش شمار بازدیدکنندگان

-

کرونا؛ زنگ خطری برای شکنندگی مالی خانوادهها

گزارشی از نشست جهانی «شکنندگی مالی در دوران همهگیری؛ مسیر پیش رو»

نظر خود را بنویسید