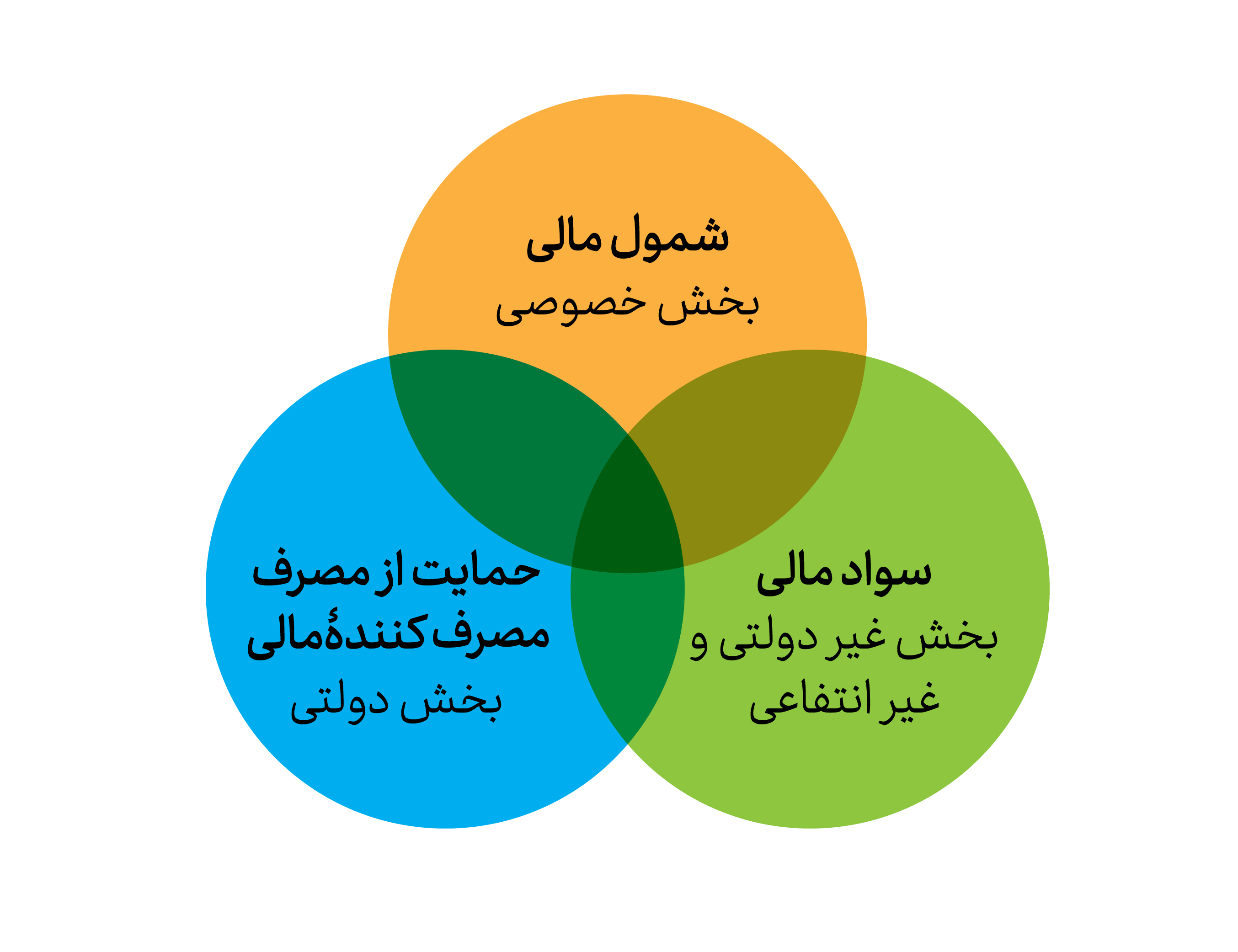

سهپایه تنها زمانی مناسب است که سه پایه - و البته کم و بیش یک اندازه - داشته باشد! ایجاد زندگی آرام و با اطمینان خاطر برای مردم در یک وضعیت مالی نیازمند سه رکن اصلی است: 1) سواد مالی. 2) حمایت از مصرفکننده محصولات و خدمات مالی. 3) شمول مالی. توسعه یکی بدون دیگری بیشتر از آنکه به ثبات مالی مردم کمک کند، آنها را درگیر مسائل مالی بیشتر میکند.

شمول مالی را دسترسیِ کافی، بههنگام و با هزینۀ کم به خدمات و محصولات مالی مورد نیاز (در بازار پول، سرمایه و بیمه) تعریف میکند. تحقیقات نشان میدهد بیش از 2 میلیارد و 200 میلیون نفر از بزرگسالان در سراسر جهان دچار «محرومیت مالی» هستند و به انواع خدمات مالیِ ارائهشده در نهادهای مالی دسترسی ندارند؛ این خود نوعی از فقر است؛ اما افزایش شمول مالی به تنهایی، به رفع فقر کمک نمیکند.

آخرین آمارها در ایران حاکی از شمول مالی 94 درصدی در حوزۀ بانکی، 12 درصدی در حوزۀ بازار سرمایه و 3 درصدی در حوزۀ بیمههای غیراجباری است. با تحولات این یکی دو ساله میزان شمول مالی به ویژه در بازار سرمایه دستخوش تغییرات فراوانی شده است. آمار و ارقام از برخورداری حدود 50 میلیون نفر از کد بورسی سخن میگویند. در نتیجه شمول مالی بازار سرمایه نزدیک به 70 درصد افزایش یافته است.

نکته مهم آنکه افزایش شمول مالی، بدون افزایش سواد مالی و حمایت از مصرفکننده محصول مالی نه تنها توانمندی مالی مردم را در پی ندارد، بلکه آسیب بیشتری به آنها وارد میکند. همین بازار سرمایه در یکی دو سال اخیر شاهد غیرقابل انکار این ادعاست.

شمول مالی دو وجه دارد: وجه عرضه؛ ارائهدهندگان خدمات مالی (معمولاً بخش خصوصی) مسئول توسعۀ این بخشاند و لازم است خدمات به هنگام، باکیفیت، مقرون به صرفه و متناسب با نیاز را در دسترس همۀ افراد جامعه قرار دهند. هر یک از این ویژگیها مخدوش شود، از دایره افزایش شمول مالی خارج میشود. برای مثال محصول مالی در دسترس، اما استفاده از آن هزینه بالایی داشته باشد.

وجه دیگر، تقاضا به معنای آگاهی و استفادۀ مردم از محصولات و خدمات مالی است. اگر مردم از انواع محصولات و خدمات مالی آگاه نباشند یا نتوانند موقعیت خود را بهدرستی برای استفاده از آنها ارزیابی کنند، یک پای توانمندی میلنگد. از یک سو، محصول یا خدمتی که عرضه میشود تنها در دایره آگاهان بازار مالی میماند و بهرهمندیِ بیشتر آنها را تضمین میکند و از سوی دیگر، علیرغم توسعه محصول و خدمت، محرومیت مالی را افزایش میدهد. در نتیجه عدم توجه به وجه تقاضا در افزایش شمول مالی نتیجه معکوس میدهد.

با این وصف، سواد مالی یک پایه دیگر در توانمندی مالی است؛ همان که جدای آگاهی از محصولات و خدمات مالی، دانش، نگرش و مهارت افراد را در شناسایی موقعیت خود، انتخاب و بکارگیری یک محصول یا خدمت مالی افزایش میدهد. سواد مالی به مردم کمک میکند تصمیمهای آگاهانه مالی در خرج، کسب درآمد، سرمایهگذاری و بیمه بگیرند. افزایش سواد مالی بیش از آنکه مأموریت دولت یا بخش خصوصی تعریف شود، در نهادهای غیردولتی و غیرانتفاعی جاگیری میشود.

سواد مالی و شمول مالی تنها منجر به بهرمندی از محصولات و خدمات مالی نمیشود. پایهی دیگر، حمایت از مصرفکننده محصولات و خدمات مالی است. جرأت استفاده از محصولات و خدمات مالی در دسترس بر اساس تصمیمهای آگاهانه از اطمینان خاطر نسبت به بخش حکمرانی (قانونگذار، مجری و ناظر) ریشه میگیرد. آنگاه که مردم مطمئن باشند اول، با وجود نهاد تنظیمگر و ناظر امکان کلاهبرداری و عدم انتفاع از محصول یا خدمت مالی نزدیک به صفر است و اگر هم روی دهد نهاد حاکمیت در خدمت و پناه مصرفکننده محصولات و خدمات مالی است.

در نتیجه اگر از زاویه مردم به مسأله توانمندسازی مالی نگاه کنیم؛ گام اول، افزایش سواد مالی به عنوان مأموریت نهادهای غیردولتی و غیرانتفاعی است. گام دوم، افزایش حمایت از مصرفکننده محصولات مالی به عنوان مأموریت نهاد حاکمیت و گام نهایی، افزایش شمول مالی به عنوان مأموریت بخش خصوصی است. این سه گام تحلیلی است و در اجرا، رفت و برگشت بسیاری میان آنهاست. مأموریتهای بخشهای دولتی، خصوصی و غیردولتی نیز همپوشانی دارند. همچنین، ترتیب زمانی در این سه گام در نظر نیست؛ بلکه به ترتیب اهمیت هر یک، در نظر است تا از آسیبهای شمول مالی بدون افزایش آگاهی در وجه تقاضا و از آسیبهای حمایت ناکافی از مردم هنگام استفاده از محصولات و خدمات مالی جلوگیری شود. در غیر این صورت، هم بازارهای مالی بهم خواهد ریخت و هم شاکیانی برابر حاکمیت قرار خواهند گرفت که حمایت میطلبند. این، دیگر یک تئوری خوب نیست؛ یک تجربه تلخ است و درسی که باید بیاموزیم.

هشتگهای مرتبط

سایر عناوین

مطالب پیشنهادی

-

بازار کهنهفروشها

فروش آنچه نمیخواهیم و خرید آنچه میخواهیم؛ کتاب 22 از مجموعه 40جلدی داستانهای سواد مالی برای کودکان 10 تا 12 ساله

-

سواد مالی در برنامه «کتابباز»

گفتگوی دکتر کمیل رودی و سروش صحت در برنامه کتابباز درباره سواد مالی

-

رفتارهای مالی سالم؛ دوری از مال ناروا

اگر شخصی بدون ایجاد ارزش، به درآمد برسد، این درآمد ناروا است.

-

زمان موعود برای استفاده از صندوق اضطراری

سه سوالی که قبل از استفاده از صندوق اضطراری باید از خود بپرسید