تقویم مالی شخصی

سادهسازی برنامهریزی مالی

آگاهی دقیق از وضعیت مالی، گام نخست برای بازنگری و تعیین اهداف برای رسیدن به سلامت مالی و رفاه مالی است. اما برای بسیاری افراد، برنامهریزی و اجرای آن دشوار است. «شورای ملی مربیان مالی» با در اختیار گذاشتن «تقویم مالی شخصی» به افراد کمک میکند انواع بازنگریهای مالی ماهانه و دورهای، زمانبندی رویدادهای مهم مالی و بهروزرسانی اسناد مالی را انجام دهند و برای رویدادهای مهم زندگی آماده باشند. این تقویم، وظایف ماهانه، شامل فعالیتهای مدیریتی و توسعهای، وظایف دورهای، وظایف زمانمحور و رویدادهای مالی مهم در سنین مختلف را مشخص میکند.

آگاهی دقیق از وضعیت مالی، گام نخست برای بازنگری و تعیین اهداف برای رسیدن به سلامت مالی و رفاه مالی است. اما برای بسیاری افراد، برنامهریزی و اجرای آن دشوار است.

- وظایف ماهانه

o فعالیتهای مدیریتی شامل بازنگری دفترچههای حساب، مرتبسازی اسناد مالی و ارزیابی برنامۀ پسانداز است.

o فعالیتهای توسعهای با هدف ارزیابی پیشرفت و بهروزرسانی اهداف مالی انجام میشوند. - وظایف دورهای اقداماتی هستند که در طول سال یکبار یا بیشتر انجام میشوند؛ مانند گزارش اعتبار، ارزیابی وامهای بانکی و انواع بیمه.

- وظایف زمانمحور مربوط به فعالیتهایی است که در زمانی خاصی باید انجام شوند. برای مثال، آوریل ماه پرداخت مالیات یا درخواست تمدید مهلت است. در تقویم مالی شخصی با هدف سادهسازی برنامهریزی مالی، وظایف زمانمحور در هر ماه مشخص شده است.

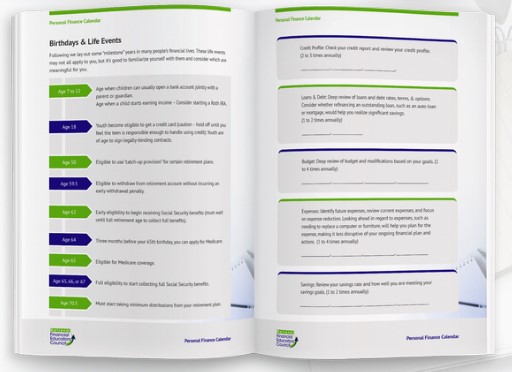

- رویدادهای مهم مالی در سنین مختلف، از جمله زمان افتتاح حساب بانکی، دریافت کارت اعتباری، برداشت از صندوقهای بازنشستگی و استفاده از مزایای نظام تأمین اجتماعی در آمریکا یادآوری شده است. دانستن این اطلاعات به کاربران کمک میکند، برنامههای مالی درست و دقیقتری تنظیم کنند.

در ادامه جزئیات هر یک از بخشهای تقویم آمده است.

وظایف ماهانه

برای مدیریت مالی به بهترین شیوه، وظایف ماهانۀ منظمی وجود دارد که با انجام آنها به سمت اهداف مالی خود حرکت کرده و از امور مالیتان محافظت میکنید. تقویم مالی شخصی، فعالیتهای رایج ماهانه را با هدف ایجاد عادتهای منظم ترسیم میکند. فعالیتها به دو بخش مدیریتی و توسعهای تقسیمبندی شدهاند.

فعالیتهای مدیریتی (زمان لازم: 24 تا 48 دقیقه در هر ماه)

برای مدیریت مالی به بهترین شیوه، وظایف ماهانۀ منظمی وجود دارد که با انجام آنها به سمت اهداف مالی خود حرکت کرده و از امور مالیتان محافظت میکنید. تقویم مالی شخصی، فعالیتهای رایج ماهانه را با هدف ایجاد عادتهای منظم ترسیم میکند

- دفترچه حسابهایتان را بازنگری کنید. هزینههای غیرضروری و کارمزدهای اضافی را مشخص کنید. بررسی دقیق مخارج، اغلب فرصتهای خوبی برای کاهش هزینهها، افزایش پسانداز و سرمایهگذاری ارائه میدهد. کارمزدهای اضافی هزینههایی هستند که از طرف بانک به شما تحمیل شدهاند و معمولاً بیشتر از چیزی هستند که مردم فکر میکنند. اگر به طور متوسط فقط 10 دلار در ماه از کارمزدهای حساب خود کم کنید، در پایان سال بیش از 100 دلار خواهید داشت که میتوانید از آن برای خرید هدیۀ سال نو یا پاداش به خودتان استفاده کنید، مثل رفتن به رستوران، انجام دادن کاری سرگرمکننده برای آخر هفته یا خرید کالایی که واقعاً میخواهید و در بودجۀ شما جای نمیگیرد.

- صورتحسابها یا اسنادتان را بایگانی کنید و اضافیها را دور بریزید. بهتر است به راحتی به اسناد مالی خود دسترسی داشته و در هر زمان دلخواه، به آنها نگاهی بیندازید؛ اما نباید با در دسترس قرار دادن اسنادی که دیگر به آنها نیازی ندارید، برای خود بینظمی ایجاد کنید.

- برنامۀ پساندازتان را بازنگری کنید. بررسی کنید آیا میتوانید هر ماه، مبلغ بیشتری را به پسانداز و سرمایهگذاری اختصاص دهید. ممکن است پاداشی در کار دریافت کرده باشید یا به هر دلیلی، پولی اضافی به دست شما رسیده باشد. دربارۀ بهترین جای ممکن برای تخصیص آن پول تصمیم بگیرید: پسانداز بیشتر، سرمایهگذاری یا تسویۀ کارت اعتباری و بدهی؟

- ارزیابی کنید که آیا در مسیر رسیدن به اهداف مالی خود هستید. هدف این کار، ارزیابی صادقانه است. بررسی کنید چقدر در مدیریت پول و حرکت به سمت اهداف مالی موفق بودهاید. اگر در بخشی موفق نبودهاید، خودتان را سرزنش نکنید. حوزههایی را که باید در آن بهبود یابید، مشخص کرده و قدمهایی که باید برای بهتر شدن در ماه بعد بردارید، یادداشت کنید.

فعالیتهای توسعهای (زمان لازم: 12 تا 24 دقیقه در هر ماه)

- تنظیم، بهروزرسانی و بررسی پیشرفت به سمت اهداف مالی کوتاهمدت: اگر از پیشرفت خود راضی نیستید، زمانی را به تفکر دربارۀ اقداماتی که باید برای بهبود وضعیت خود انجام دهید، اختصاص دهید.

- دربارۀ موضوعات مالی مهم، اطلاعات به دست بیاورید: اگر در هر ماه، یک مقالۀ مالی یا فصلی از یک کتاب مفید را مطالعه کنید، در پایان سال، دانش مالی و تخصص مدیریت مالی شما به طرز چشمگیری رشد خواهد کرد.

- مدیریت مالی را نظاممند و ساده کنید: با این کار زمان بیشتری را به فعالیتهای توسعهای خود اختصاص میدهید.

- سعی کنید شبکۀ مالی خود را بسازید: این قدم بسیار ساده است. فقط لازم است با افراد فعلی یا جدید برای بهاشتراکگذاری تمایلات مالی مشابه، از طریق تلفن یا ایمیل تماس برقرار کنید.

وظایف دورهای

در تقویم مالی شخصی، وظایف مالی پیشنهاد میشود که یک بار یا بیشتر در سال انجام میشود. بسته به وضعیت مالی و تغییرات مدنظر خود در زندگی، ممکن است بخواهید همۀ این وظایف یا برخی از آنها را بارها انجام دهید. ماههای مربوط به انجام هر وظیفه را یادداشت کنید. برای مثال، ممکن است ماههای ژانویه و ژوئن را برای بررسی «گزارش اعتبار» در نظر گرفته باشید.

در تقویم مالی شخصی، وظایف مالی پیشنهاد میشود که یک بار یا بیشتر در سال انجام میشود. بسته به وضعیت مالی و تغییرات مدنظر خود در زندگی، ممکن است بخواهید همۀ این وظایف یا برخی از آنها را بارها انجام دهید.

- ارزیابی فردی وضعیت مالی (1 تا 4 بار در سال)

- تشخیص و اولویتبندی گامهای مالی (1 تا 4 بار در سال)

- اهداف مالی: تنظیم، بهروزرسانی، بررسی پیشرفت یا تغییر اهداف بلندمدت (1 تا 4 بار در سال)

- گزارش اعتبار: بررسی گزارش اعتبار و بازنگری (2 تا 3 بار در سال)

- وامها و بدهی: بازنگری اساسی وامها و نرخهای بهره، قوانین و گزینههای بدهی، بررسی امکان تأمین مالی مجدد وامهایی مانند خودرو یا وام رهنی برای ایجاد پسانداز بیشتر (1 یا 2 بار در سال)

- بودجه: بازنگری اساسی بودجه و انجام اصلاحات بر اساس اهداف خود (1 تا 4 بار در سال)

- مخارج: تعیین مخارج آینده، بازنگری مخارج جاری و تمرکز بر کاهش هزینهها. پیشبینی پیش از موعد هزینهها، مانند نیاز به تعویض رایانه یا مبلمان، کمک میکند برای مخارج خود برنامه ریزی کنید. این کار باعث میشود برنامهها و اقدامات مالی شما کمتر مختل شود. (1 تا 4 بار در سال)

- پسانداز: بازنگری پساندازها و نحوۀ رسیدن به اهداف پساندازی (1 یا 2 بار در سال)

- درآمد: ارزیابی موقعیت و اهداف و برنامۀ کلی درآمد. این فعالیت، به ویژه زمانی که وضعیت کاری شما تغییر کند (افزایش یا کاهش درآمد یا شغل جدید)، مهم است. (1 تا 2 بار در سال)

- مدیریت حساب: ارزیابی کارمزدهای حساب، بانکها و گزینههای دیگر. شما ممکن است تمایلی به تغییر یا جابهجایی حسابهای خود نداشته باشید؛ اما اگر نگاهی به پیشنهادهای مؤسسات مالی دیگر بیندازید، ممکن است بتوانید با بانک، کارگزار یا مؤسسات مالی فعلی خود دربارۀ کاهش مبلغ کارمزد مذاکره کنید. (1 تا 2 بار در سال)

- تعیین ریسکها: تعیین بخشهای امور مالی با بیشترین ریسک و تفکر دربارۀ قدمهای ممکن برای کاهش ریسک یا پیشبینی و تدبیر برای مشکلات بالقوه (1 یا 2 بار در سال)

- بیمه: ارزیابی برنامۀ بیمه، قوانین، گزینهها و تأمینکنندگان. ممکن است با تغییر ساختار پوشش بیمۀ خود یا تغییر بیمهگر، مبلغ زیادی پسانداز کنید. صرف کمی وقت به منظور جستوجوی روشهای کاهش هزینههای کلی بیمه، کاملاً ارزشمند است. (1 یا 2 بار در سال)

- برنامهریزی برای داراییها: بازنگری و بهروزرسانی وضعیت املاک (به طور مثال، تغییر ذینفعان یا افزودن وابستگان در مالکیت) (1 یا 2 بار در سال)

- برنامهریزی مالی بلندمدت: بازنگری، ایجاد یا اصلاح برنامۀ مالی بلندمدت (1 یا 2 بار در سال)

اقدمات مشترک و زمانمحور

شروع سال، بهترین زمان برای تنظیم اهداف مالی سالانه است. زمانی را به تفکر دربارۀ اقدامات مهم و نحوۀ بهبود وضعیت مالی در سال جدید اختصاص دهید.

علاوه بر بررسیهای کلی، برخی اقدامات مشترک و زمانمحور، به تفکیک ماه ارائه شده که روی تقویم مالی خود نشانهگذاری کنید.

ژانویه: شروع سال، بهترین زمان برای تنظیم اهداف مالی سالانه است. زمانی را به تفکر دربارۀ اقدامات مهم و نحوۀ بهبود وضعیت مالی در سال جدید اختصاص دهید. برنامههای کوچک مالی خود را برای سال جاری یادداشت کنید. برای مثال، شاید بخواهید فعالیتی جانبی برای ایجاد درآمد بیشتر انجام دهید یا با گذراندن دورههای آنلاین در دانشگاه محلی، گواهینامۀ حرفهای دریافت کنید. شاید بخواهید با دوستان یا همکلاسیهایتان باشگاه سرمایهگذاری راهاندازی کنید. تصمیم خود دربارۀ طرحهای مختلف بازنشستگی را بازنگری کنید.

فوریه: زمان مالیات نزدیک است. اسناد مالیات به ایمیل شما ارسال خواهد شد. پوشهای درست کنید و اسناد دریافتی را در آن ذخیره کنید.

مارس: مدت زمان مجاز برای مشارکت در طرح پسانداز بازنشستگی سال گذشته رو به پایان است. مطمئن شوید که همۀ پساندازهای مدنظر را در مدت زمان تعیینشدۀ سازمان مالیاتی آمریکا انجام دادهاید. همۀ اطلاعاتتان را در اسرع وقت برای متخصص مالیات بفرستید.

آوریل: نیمۀ ماه آوریل، روز پرداخت مالیات است. مالیات خود را ثبت کنید و بدهیهای مالیاتی را بپردازید یا پیش از رسیدن موعد پرداخت مالیات، درخواست تمدید مهلت کنید.

مه: بعد از فصل مالیات، جلسهای با برنامهریز مالیاتی خود ترتیب دهید تا دربارۀ چگونگی کاهش مالیاتتان در آینده بحث کنید. هر گونه تغییرات در درآمد و امور مالی سال گذشته را به متخصص مالیاتی اطلاع دهید. او میتواند دربارۀ استراتژیهای احتمالی کاهش مالیات سال جاری به شما مشاوره دهد.

ژوئن: برای کسانی که قصد دارند پاییز به دانشگاه بروند، اطلاعات درخواست رایگان برای کمک به دانشجویان فدرال (فافسا) در این ماه اعلام میشود. همچنین کسانی که تقاضای تمدید تشکیل پروندۀ مالیاتی کردهاند، اواسط ماه ژوئن باید مالیات خود را بپردازند. مالیات خود را ثبت کنید یا درخواست تمدید بیشتر کنید.

اگر در طول سال هزینههای اضطراری داشتهاید و از صندوق اضطراری استفاده کردهاید، برنامهریزی کنید تا در سه ماه آخر سال، با پسانداز بیشتر، صندوق اضطراری را دوباره پر کنید.

ژوئیه: ماه ژوئیه نیمۀ سال است. بنابراین، بهترین زمان برای سنجش پیشرفت و بهروزرسانی اهداف مالی سالانه است. میتوانید برنامۀ سال مالی خود و همچنین برنامۀ بلندمدت خود را بازنگری کنید و در صورت لزوم آنها را تغییر دهید.

اوت: بستۀ آمادگی در برابر بلایای احتمالی را بررسی کنید و مطمئن شوید که حداقل یک ماه مواد غذایی ذخیره کردهاید.

سپتامبر: ماه سپتامبر را ماه «چه چیزی میتوانم بخرم؟» در نظر بگیرید. اوایل پاییز زمانی است که باید دربارۀ خریدهای عمدهای مانند تلویزیون، کامپیوتر یا لوازم خانگی اصلی مثل ماشین لباسشویی یا خودروی جدید فکر و برنامهریزی کنید. این خریدهای بزرگ معمولاً به پسانداز نیاز دارند. با بازنگری برنامۀ خرید عمده، میزان پیشرفت خود را بررسی کرده و دربارۀ برنامۀ جدید خریدهای عمده فکر کنید. برای مثال، ممکن است خرید خودروی جدید در فهرستتان نباشد؛ اما مشکلات متعدد تعمیرات خودروی فعلی باعث شود به جایگزین کردن سریعتر آن فکر کنید.

اکتبر: اگر زمان پرداخت مالیات را به تعویق انداخته باشید، اکتبر ماهی است که باید مالیات را پرداخت کنید. اکتبر همچنین ماه خوبی برای برنامهریزی مخارج پایان سال، مانند رفتن به تعطیلات و خرید هدایای سال نو است.شاید هزینههای اضطراری داشتهاید و از صندوق اضطراری استفاده کردهاید. برنامهریزی کنید تا در سه ماه آخر سال، با پسانداز بیشتر، صندوق اضطراری را دوباره پر کنید.

نوامبر: خدمات درمانی، بیمۀ سلامت یا دیگر گزینههای مراقبت پزشکی خود را بررسی کنید. نوامبر دورۀ ثبتنام سالانه است که میتوانید بیمهگر خود را تغییر دهید یا برنامههای تکمیلی مراقبت پزشکیتان را بازنگری کنید.

دسامبر: پایان ماه دسامبر آخرین مهلت استفاده از اعتبار و معافیتهای مالیاتی است. با مشاور مالی یا حسابدار خود ملاقات کنید تا بررسی کنید که آیا میتوانید از خرید و فروش سرمایهگذاری در پایان سال، برای به حداقل رساندن درآمد مشمول مالیات خود استفاده کنید. دسامبر ماه بررسی پایان سال گزارش اعتبار است. همچنین مطمئن شوید که پساندازهای طرح بازنشستگی را انجام دادهاید.

رویدادهای زندگی

برخی دورههای مهم زندگی مشخص شدهاند؛ که البته برای همه یکسان نیستند.

- 7 تا 12سالگی: در این سن کودکان معمولاً میتوانند به طور مشترک با والدین خود حساب پسانداز داشته باشند. همچنین اگر کودک درآمد داشته باشد میتواند برای افتتاح حساب بازنشستگی فردی اقدام کند.

- 18سالگی: در این سن جوانان میتوانند کارت اعتباری دریافت کنند. در صورتی که به اندازۀ کافی مسئولیتپذیر نیستند تا از پس مدیریت اعتبار برآیند، بهتر است از گرفتن کارت اعتباری اجتناب کنند. جوانان همچنین در این سن میتوانند قراردادهای قانونی را امضا کنند.

- 50سالگی: در برخی برنامههای بازنشستگی، افراد بالای 50 سال واجد شرایط استفاده از بیمههای جبرانی هستند.

- 59.5 سالگی: افراد میتوانند از حساب بازنشستگی خود برداشت کنند بدون آنکه مشمول جریمه شوند.

- 62سالگی: افراد در این سن، واجد شرایط دریافت مزایای تأمین اجتماعی میشوند (باید تا سن بازنشستگی صبر کنند تا از مزایای کامل استفاده کنند).

- 64سالگی: سه ماه پیش از تولد 65سالگی، افراد میتوانند برای مدیکِر درخواست دهند. مدیکر برنامۀ ملی بیمۀ تأمین اجتماعی است که دسترسی بیمۀ درمانی را برای افراد بالای 65 سال و افراد جوانتر دارای ناتوانی تضمین میکند.

- 65سالگی: افراد، واجد شرایط استفاده از مدیکر هستند.

- 65 ،66 یا 67سالگی: افراد واجد شرایط دریافت مزایای تأمین اجتماعی هستند.

- 70.5سالگی: افراد در این سن، واجد شرایط برداشت حداقل حقوق از صندوقهای بازنشستگی میشوند.

هشتگهای مرتبط

مطالب پیشنهادی

-

-

برنامهریزی مالی چیست و چه مراحلی دارد؟

بدون برنامهریزی مالی همیشه هشتمان گروی نهمان است و خواستههایمان در زندگی، در حد یک رؤیا باقی میماند.

نظر خود را بنویسید