گامهای شروع یک بودجهبندی درست

چگونه بودجهبندی کنیم و نکات آن چیست؟

بودجهبندی برنامهای برای کنترل ورود و خروج پول در یک دوره مشخص و در راستای اهداف مالی است. ابزاری است که آگاهی شخص از امور مالیاش را افزایش میدهد و فرآیند تحقق برنامهریزی مالی را تسهیل میکند. اما همین بودجهبندی هم قواعد و نکاتی دارد که اگر رعایت نشوند احتمال موفقیت آن را کاهش میدهند.

گام اول: تخمین درآمد

از آنجا که دوره متداول برای بودجهبندی یک ماه است، همه درآمدهای ماه پیشِ رو را در سمت راست کاغذ فهرست کنید.

نکته: درآمدهایی را بنویسید که مطمئن هستید آن را دریافت میکنید. مثل حقوق ثابت. اما پاداش، هدایا، درآمدهای جانبی و غیرمنتظره تا زمانی که دریافت نشدهاند در بودجه نمیآیند. به طور کلی، حداقل درآمدی را ثبت کنید که تخمین میزنید دریافت خواهید.

گام دوم: بودجهبندی صندوق اضطراری و پسانداز

صندوق اضطراری باید به گونهای باشد که هزینههای زندگی را برای سه تا نه ماه در شرایط غیرمنتظره مالی تأمین کند. این مبلغ، بسته به وضعیت زندگی و ثبات شغلی هر شخص متفاوت است. در نتیجه برای تکمیل ظرفیت این صندوق باید هر ماه مبلغی را به آن اختصاص دهید.

درصدی از درآمد هم باید برای هزینههای بزرگتر مثل حق بیمه خودرو پسانداز شود. توصیه میشود برای این کار حساب جداگانهای باز و مبالغ واریزی هر ماه را در آن نگهداری کنید. اگر نیاز به پسانداز برای چند مورد دارید، هر یک را جداگانه ثبت کنید. مثلا: حق بیمه خودرو، شهریه مدرسه و تعمیرات منزل.

این مبالغ را سمت چپ همان کاغذ یادداشت کنید.

گام سوم: بودجهبندی هزینهها

پایین صندوق اضطراری و پسانداز، تخمینتان از هزینههای ماه پیشِ رو را یادداشت کنید. مثل بخشش (خیریه)، قبوض، اقساط و بدهیها، درمان، خورد و خوراک، پوشاک، تفریح و سرگرمی و هر چیزی که در زندگی خانوادگی شما وجود دارد.

نکته: برای ثبت هزینهها، با هزینههای ثابت شروع کنید. مثل اقساط و اجاره و قبوض. سپس هزینههای متغیر مثل تفریح، خورد و خوراک و کرایه را اضافه کنید.

نکته: در قسمت هزینهها، دستهای به نام سایر (متفرقه) در نظر بگیرید. گاهی ممکن است فروشگاه مورد علاقهتان حراج بزند و شما هیجان زده شوید و بخواهید چیزی را بخرید. پس بهتر است هزینه آن را از این قسمت بردارید. حواستان باشد مبلغی که به «سایر» اختصاص میدهید درصد قابل قبولی از درآمد باشد. هرچه این درصد کوچکتر باشد نشان میدهد شما در بودجهبندی دقیقتر عمل کردهاید.

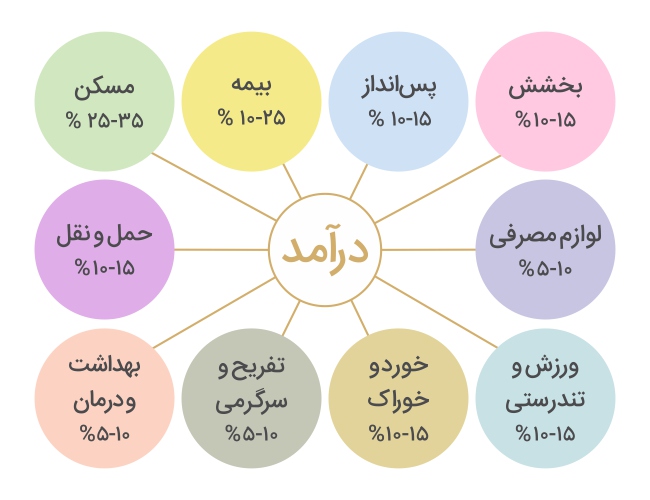

نکته: از درصدها در بودجهبندیتان استفاده کنید. این کار به برنامه مالی شما انعطاف بیشتری میدهد. به مثال رو به رو توجه کنید:

البته این درصدها میتوانند بر اساس میزان بدهی شما قابل تغییر باشد. بهتر است به این فهرست به عنوان راهنما نگاه کنید نه قانونِ بیچون و چرا.

گام چهارم: تراز بودجه

آنقدر اعداد را بالا و پایین کنید تا درآمد منهای هزینه و پسانداز مساوی صفر شود. یعنی مانده سمت راست جدول و مانده سمت چپ جدول تراز شود. مثلا ممکن است از هزینه تفریح کم کنید و به هزینه درمان اضافه کنید، یا حتی ممکن است یک هزینه را کامل خط بزنید.

نکته: این جدول را مرور کنید و مطمئن شوید که اعداد و ارقام آن با سبک زندگی شما سازگار است و برایتان قابل اجراست.

گام پنجم: ثبت مبالغ خرجشده

در حین اجرای این برنامه، درآمد و هزینههای واقعی محققشده را کنار هر یک از سطرها ثبت کنید. با این روش، از میزان باقیمانده بودجه مطلع میشوید و با آگاهی بیشتری تصمیمات مالی میگیرید.

گام ششم: ارزیابی و تعدیل مستمر برنامه

اگر در میانه راه، هزینهای پیش آمد که مغایر با بودجهبندی بود، منعطف باشید و با کمی جابجایی در مبالغ، آن را پوشش دهید. به شرط آن که جدول شما همچنان تراز بماند. ماههای بعد نیز بر اساس همین تغییرات، بودجهبندی کنید تا رفته رفته درصد تحقق آن بیشتر شود و به موفقیت در آن نزدیکتر شوید.

هشتگهای مرتبط

مطالب پیشنهادی

-

بودجهبندی و به دستگرفتن کنترل زندگی

آنچه باید درباره چیستی و نیستی بودجهبندی بدانیم

-

سواد مالی همشهری کین

سرمایهداری بزرگ که در هنگام مرگ تنها یک کلمه گفت: «گل رز»

-

نظر خود را بنویسید