کرونا سواد مالی مردم را افزایش میدهد یا کاهش؟

گزارشی از شاخص مالی شخصی آمریکا در سال 2021

شاخص مالی شخصی (پرسونال فاینانس ایندکس؛ پیفین) هر ساله توسط مرکز جهانی تعالی سواد مالی (جیفلِک) و مؤسسۀ تحقیقاتی تیآیاِیاِی اندازهگیری میشود. این شاخص با استفاده از یک پیمایش و با دامنۀ وسیعی از موضوعها و سؤالات، سواد مالی بزرگسالان آمریکایی را در تصمیمگیری و مدیریت مؤثر امور مالی شخصی اندازه میگیرد.

جیفلک در سال 2011 در مدرسۀ کسبوکار دانشگاه جرجواشینگتن تأسیس شد. مأموریت مرکز، توسعۀ ابزارهای اندازهگیری سواد مالی، توسعه و مشاوره در برنامههای آموزشی، انجام پژوهشهای سواد مالی، ارائۀ راهحلها و تدوین دستورالعملهایی برای پیشرفت دانش مالی در آمریکا و سراسر جهان است.

شاخص پیفین بر اساس پاسخ به 28 سؤال در هشت حوزۀ سواد مالی تعیین میشود:

- کسب درآمد: عوامل تعیین کنندۀ دستمزد و حقوق

- خرج کردن: بودجهبندی و مدیریت مخارج

- پسانداز کردن: عوامل حداکثر کردن انباشت ثروت

- سرمایهگذاری: انواع سرمایهگذاری و ریسک و بازده

- قرض و مدیریت بدهی: ارتباط مشخصات وام و اقساط

- بیمه: انواع پوششهای بیمه و نحوۀ فعالیت بیمهها

- درک ریسک: درک نتایج مالی نامشخص

- مراجعه به منابع اطلاعاتی: شناخت منابع و مشاورۀ مناسب

این حوزهها متناسب با استانداردهای ملی سواد مالی «شورای تربیت اقتصادی آمریکا» هستند. در هر حوزه، سه تا چهار سؤال چهارگزینهای با یک پاسخ درست، دو پاسخ غلط و یک پاسخ «نمیدانم» طراحی شده است.

پیمایش برای اولین بار به صورت آنلاین در ماه سپتامبر سال 2016 با نمونهای از جمعیت بزرگسالان بالای 18 سال در آمریکا تکمیل شد. هر سال گروه خاصی از جمعیت به دامنۀ شمول پیمایش اضافه میشوند تا درک بهتری از سطوح سواد مالی و رفتار مالی آن گروه به دست آید. با توجه به برگزاری سالانۀ این پیمایش، محاسبۀ شاخص پیفین در آینده به تحلیل روند دانش مالی شخصی و دانش حوزههای مختلف در میان گروههای مختلف جمعیتی کمک میکند.

نکات مهم گزارش سال 2021

از آنجا که پیمایش در اواسط بحران کووید19 تکمیل شده، شاخص پیفین یافتههای مهمی را دربارۀ وضعیت مالی شخصی آمریکاییها در محیطی مملو از نگرانیهای اقتصادی، اجتماعی و پزشکی روشن میسازد.

- 22 درصد آمریکاییها قادر به پرداخت کامل و بهموقع صورتحسابهای ماهانۀ خود، از جمله اقساط وام و کارتهای اعتباری نبوده و 30 درصد آنها قادر نخواهند بود هزینۀ پیشبینینشدۀ 2ٰ000دلاری را پوشش دهند.

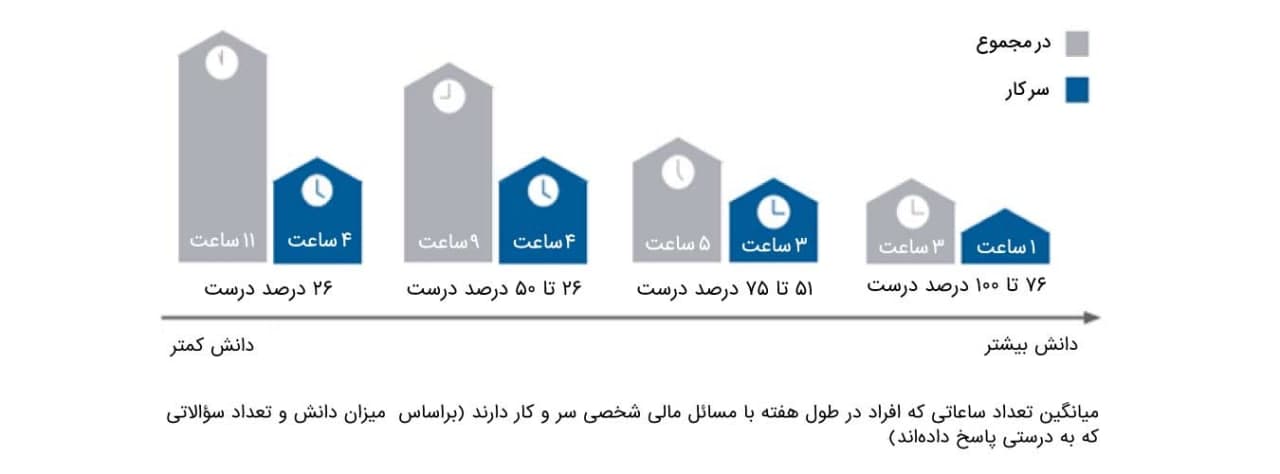

47 درصد آمریکاییها هنگام فکر کردن دربارۀ امور مالی شخصی خود احساس نگرانی میکنند. همچنین حدود 18 درصد آنها بیش از 10 ساعت در هفته را به فکر کردن و حل مشکلات مالی شخصی خود اختصاص میدهند. در این میان، کسانی که سواد مالی بیشتری دارند، زمان کمتری برای حل مشکلات مالی صرف میکنند. - بخش شایان توجهی از بزرگسالان آمریکایی هنوز با سواد مالی مأنوس نیستند. پس از چهار سال افزایش نسبی در سطح سواد مالی، درصد پاسخهای درست به سؤالات شاخص پیفین در سال 2021، 2 درصد کاهش یافته است. پاسخدهندگان فقط به 50 درصد سؤالات پاسخ درست داده بودند.

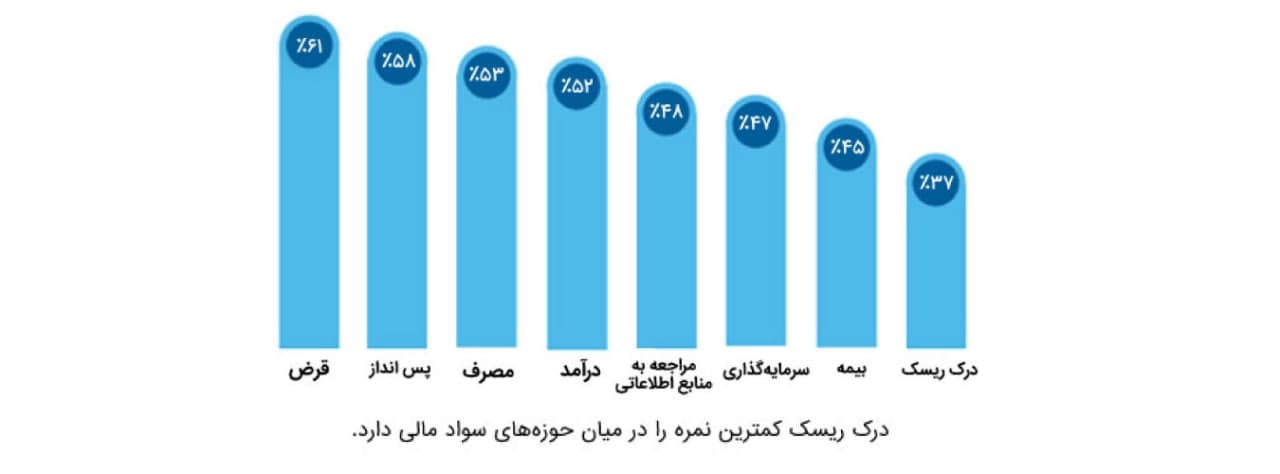

- فهمیدن ریسک، کماکان پایینترین امتیاز را در میان حوزههای سواد مالی دارد. بزرگسالان ایالات متحدۀ آمریکا فقط به 37 درصد سؤالات این حوزه پاسخ درست دادند.

- آمریکاییها از زمان شیوع بیماری کووید19 کمکم به فکر بهبود امور مالی شخصی خود افتادهاند. بنابراین، این بحران فرصت خوبی برای تمرکز بر ارتقای سطح سواد مالی آنها است.

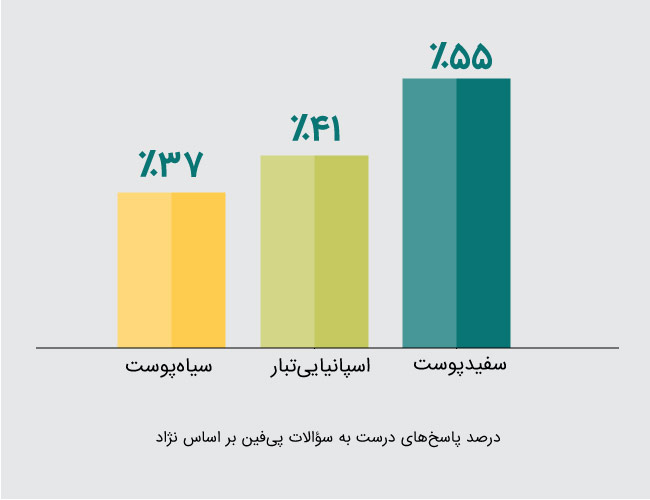

- چالشهای مالی و سطح سواد مالی پایین در میان سیاهپوستان و اسپانیاییتبارها، که با نابرابری ساختاری طولانیمدت روبهرو هستند، به طور درخور توجهی شایعتر است. در حالی که 55 درصد سفیدپوستان به سؤالات سواد مالی پاسخ درست دادهاند، این رقم برای سیاهپوستان 37 درصد و برای اسپانیاییتبارها 41 درصد است.

32 درصد افراد این گروه جمعیتی در مقایسه با 18 درصد سفیدپوستان آمریکا، تعادل دخل و خرج در ماه را دشوار میدانند.

انعطافپذیری مالی سیاهپوستان و اسپانیاییتبارها نیز در مقایسه با سفیدپوستان بسیار کمتر است. 56 درصد سیاهپوستان آمریکا و 53 درصد اسپانیاییتبارها به جز بازنشستگی، پساندازی برای تأمین هزینههای ماهانۀ خود ندارند؛ در حالی که فقط 35 درصد سفیدپوستان با این مشکل روبهرو هستند.

هشتگهای مرتبط

مطالب پیشنهادی

-

چرا باید کودکان را با سرمایهگذاری و ریسک آشنا کرد؟

شیلا بئر، نویسندۀ کتابهای سواد مالی در مصاحبۀ اختصاصی با آکادمی هوش مالی

-

سواد مالی؛ الگویی برای مالی شخصی و خانوادگی

کتابی برای پژوهشگران سواد مالی

-

وقایعنگاریهای سنجش سواد مالی-3

دانشآموزان آمریکایی زیر ذرهبین شورای تربیت اقتصادی

نظر خود را بنویسید