ثروت خالص خودت رو محاسبه کن

گامبه گام از اهمیت تا نحوۀ محاسبه، هدفگذاری و پایش مقدار ثروت خالص

محاسبۀ مقدار ثروت خالص به عنوان یک گزارش مالی مختصر و مفید، وضعیت مالی ما و فاصله تا اهدافمان را نشان میدهد. ثروت خالص امروز هر یک از ما، نتیجۀ برآیند تمام درآمدها و دستاوردهای مالی از گذشته تاکنون در یکسو و مخارج و بدهیهایمان در سویی دیگر است و تصویری از وضعیت مالی ما در مقطع زمانی فعلی نشان میدهد. ارزیابی و پایش ثروت خالص تلنگر و زنگ هشداری است برای اینکه مراقب سلامت مسیر مالی زندگیمان باشیم تا قطار تصمیمگیریهای مالیمان از ریل خارج نشود.

ثروت خالص چیست؟

بیشتر افراد تفاوت میان درآمد خالص و ثروت خالص را نمیدانند؛ درآمد خالص حاصل کسر هزینهها از درآمد کل است اما ثروت خالص، اختلاف میان تمام داراییها و بدهیها است:

ثروت خالص= بدهیها-داراییها

اگر داراییها بیشتر از بدهیها باشد، ثروت خالص مقداری مثبت و اگر بدهیها بیشتر از داراییها باشد، مقداری منفی است.

- داراییها: شامل هرچیزی که دارای ارزش بوده و قابل تبدیل به پول نقد است، مانند انواع سرمایهگذاریها، حسابهای بانکی و کارگزاری، پول نقد، صندوقهای سرمایهگذاری و بازنشستگی، املاک و مستغلات و سایر اموال شخصی (وسایل نقلیه، جواهرات و ...).

- بدهیها: شامل هرگونه قرض، بدهی، اعتبار و وامی که باید بازپرداخت شود، مانند انواع وام، بدهی کارتهای اعتباری، صورتحسابهای درمانی و ... .

*برخی داراییها نقدشوندگی بالایی دارند و برخی مانند خودرو و مسکن به مدت زمان بیشتری برای نقد شدن نیاز دارند. بهتر است در فهرست داراییهای خود این تفکیک را لحاظ کنید.

| داراییها | بدهیها | |||||

| نوع دارایی | ارزش روز | نوع بدهی | میزان بدهی | |||

| نقدشوندگی بالا | 1 |

|

| 1 |

|

|

| 2 |

|

| 2 |

|

| |

| 3 |

|

| 3 |

|

| |

| نقدشوندگی پایین | 4 |

|

| 4 |

|

|

| 5 |

|

| 5 |

|

| |

| 6 |

|

| 6 |

|

| |

| جمع کل داراییها |

| جمع کل بدهیها |

| |||

چالش محاسبۀ ثروت خالص

مهمترین چالش در محاسبۀ ثروت خالص، ارزشگذاری صحیح و نزدیک به واقعیت داراییها است؛ معمولاً افراد تمایل دارند، داراییهای خود را بیش از ارزش واقعی ارزشگذاری کنند و این یک خطای محاسباتی رایج است. خانه و زمین احتمالاً با ارزشترین دارایی بسیاری از افراد باشند و ارزش آنها در مثبت یا منفی شدن ثروت خالص تأثیرگذار است. پیشنهاد میشود برای تعیین ارزش ملک خود با مشاوران املاک منطقه مشورت کنید و بر اساس آخرین معاملات مشابه، ارزش آن را درنظر بگیرید. برای سایر داراییها نیز سعی کنید محافظهکارانه و با توجه به میانگین قیمتی بازار، ارزشگذاری را انجام دهید.

هدفگذاری رشد ثروت خالص

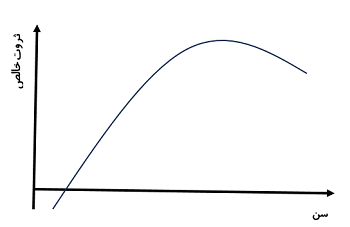

منفی بودن ثروت خالص یعنی بیش از آنچه که داریم، مدیون و بدهکار هستیم و مثبت بودن آن برعکس. البته منفی بودن ثروت خالص لزوماً نشاندهدۀ آن نیست که مسئولیتپذیری مالی ندارید بلکه گاهی در برخی مقاطع زمانی ممکن است به صورت موقت بدهیهایمان از داراییهایمان بیشتر شود. در حقیقت روند کلی رشد ثروت خالص طی زمان برای ما اهمیت دارد، نه نوسانات مقطعی آن.

حالت ایدئال این است که با افزایش سن، به تدریج با خرید خانه و خودرو و سایر داراییها و همچنین پرداخت بدهیها ثروت خالص بیشتر شود. در میانسالی و کهنسالی، کاهش ثروت خالص به دلیل استفاده از پسانداز و سرمایهگذاریهای گذشته برای پوشش هزینههای آن دوره طبیعی و رایج است.

از آنجا که وضعیت و اهداف مالی هر فرد متفاوت است، یک الگوی مطلوب رشد ثروت خالص عمومی قابل تجویز نیست؛ اما برای اینکه هر کس بتواند برای کوتاهمدت و بلندتمدت خود هدفگذاری داشته باشد، میشود از این فرمول استفاده کرد:

ثروت خالص هدف= (سن شما-25)×(20%*خالص درآمد سالانۀ شما)

برای مثال فردی که 31 سال سن و سالانه 300 میلیون درآمد دارد، مطابق این فرمول ثروت خالص هدفش برابر است با:

360 میلیون تومان= 6×60

ثروت خالص هدفِ این فرد برای 40 سالگی با فرض درآمد سالانۀ 400 میلیون تومان در آن زمان، برابر خواهد بود با:

1/2 میلیارد تومان= 15×80

ثروت خالص هدفِ این فرد برای 50 سالگی با فرض درآمد سالانۀ 500 میلیون تومان در آن زمان، برابر خواهد بود با:

2/5میلیارد تومان= 25×100

*همانطور که قبلاً نیز بیان شد، ثروت خالص ایدئال هر شخص به عوامل زیادی مانند سبک زندگی و وضعیت مالی فعلی و آیندۀ او بستگی دارد و این فرمول صرفاً ابزاری ساده برای ایدهگرفتن و هدفگذاری اولیه است.

پایش ثروت خالص

رصد و پایش مستمر تغییرات مقدار ثروت خالص کمک میکند که بفهمیم کجا هستیم و چگونه میتوانیم به نقطۀ هدف برسیم و مشوق و زنگ هشداری است برای مدیریت بدهیها و رشد داراییها. در این مسیر:

1- عاقلانه خرج کنید؛ اینکه توانایی خرید چیزی را دارید به این معنا نیست که باید آن را بخرید! همیشه به تفاوت نیاز و خواسته در زمان هزینهکرد توجه داشته باشید. برای مدیریت بدهی نیز از ایجاد بدهی برای مخارج مصرفی خودداری کنید.

2- بدهیها را هوشمندانه پرداخت کنید؛ لیستی از تمام بدهیهای خود به تفکیک میزان کارمزد و اقساط و مدت تهیه کرده و بعد از مطالعۀ مطلب «عملیات نجات از بهمن» بازپرداخت آنها را هوشمندانه اولویتبندی کنید.

3- از پسانداز و سرمایهگذاری غافل نشوید؛ میتوانید با پسانداز و ورود منابع به جریان سرمایهگذاری، هوشمندانه به روند رشد دارایی و ثروت خالصتان سرعت ببخشید.

4- ثروت خالص خود را مستمر محاسبه کنید؛ برخی محاسبۀ سالانۀ ثروت خالص را توصیه میکنند و برخی نیز معتقدند بعد از هر رخداد مالی مهم مانند خرید یک دارایی بزرگ یا ایجاد بدهی قابل توجه بهتر است این محاسبه را بهروز کنیم.

هشتگهای مرتبط

مطالب پیشنهادی

-

بهترین بازار برای سرمایهگذاری

مقایسۀ بازدهی بلندمدت بازارهای مختلف در بازههای مختلف پنج، ده و بیستساله (1380 تا 1400)

-

ابزارهای سواد مالی برای بهبود مدیریت هزینه

گفتگوی دکتر کمیل رودی و فرهاد جم در برنامه خانه تو؛ شبکه چهارم سیما؛ قسمت سوم

-

بودجهبندی و به دستگرفتن کنترل زندگی

آنچه باید درباره چیستی و نیستی بودجهبندی بدانیم

نظر خود را بنویسید