مروری بر پژوهشهای معتبر سواد مالی در جهان

سنجش تازۀ وضعیت دانش مالی در اتحادیۀ اروپا

تنها نیمی از اروپاییها سواد مالی مناسبی دارند؛ در پژوهشی تازه در بهار 2023، کمیسیون اروپا نظرسنجی جامعی دربارۀ سواد مالی در تمام کشورهای عضو اتحادیۀ اروپا انجام داده که علاوه بر مقایسۀ وضعیت دانش مالی کشورهای مختلف، حاوی اطلاعات ارزشمندی برای پژوهشگران و سیاستگذاران است.

پیش از انتشار این مجموعه داده، ابزار اصلی برای مقایسۀ سطح سواد مالی کشورهای اروپایی، نظرسنجی جهانی سواد مالی در سال 2014 بود که برخی اعضای اُایسیدی و کشورهای عضو اتحادیۀ اروپا در آن شرکت نکرده بودند و این مسأله مانعی برای ارزیابی دقیق پژوهشگران از وضع موجود و مسیر مطلوب به حساب میآمد. اما سنجش جدید و جامع 2023، شامل 27 کشور عضو اتحادیۀ اروپا است و یافتههای قابل اتکایی در اختیار ما میگذارد.

فرایند پژوهش

در این پژوهش با بیش از 26 هزار نفر، به طور میانگین در هر کشور عضو اتحادیۀ اروپا هزار نفر، مصاحبۀ برخط انجام شده است. از آنجا که سواد مالی یک مفهوم چندبعدی است که هم دانش، نگرش و رفتار مالی را در بر میگیرد، پرسشهای مصاحبه در چهار دستۀ: 1-خودارزیابی مالی، 2- دانش مالی، 3- رفتار مالی و 4- نتایج مالی طراحی شدهاند.

یافتههای مهم پژوهش

1- آخرین وضعیت دانش مالی

- سطح دانش مالی عمومی

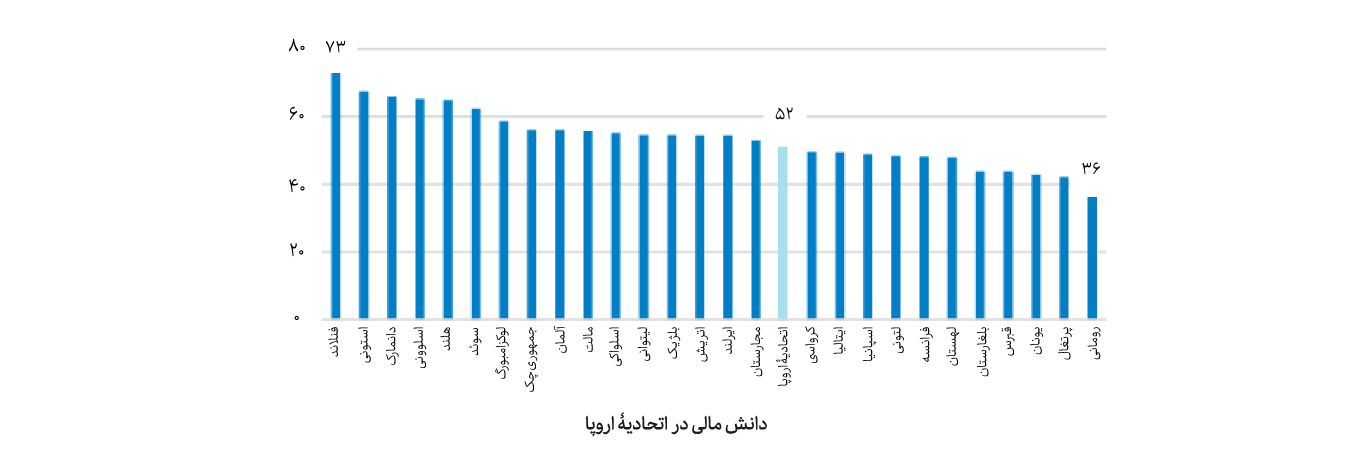

بر اساس سنجش انجام شده، به طور میانگین تنها 52 درصد از مردم اتحادیۀ اروپا حداقل به سه سؤال از پنج سؤال مالی مطرح شده، پاسخ صحیح داده و دانش مالی مناسبی دارند. فنلاندیها با 73 درصد و پرتغالیها با 36 درصد بیشترین و کمترین سطح سواد مالی در اتحادیۀ اروپا را دارا هستند.

- وضعیت دانش مالی به تفکیک جنسیت

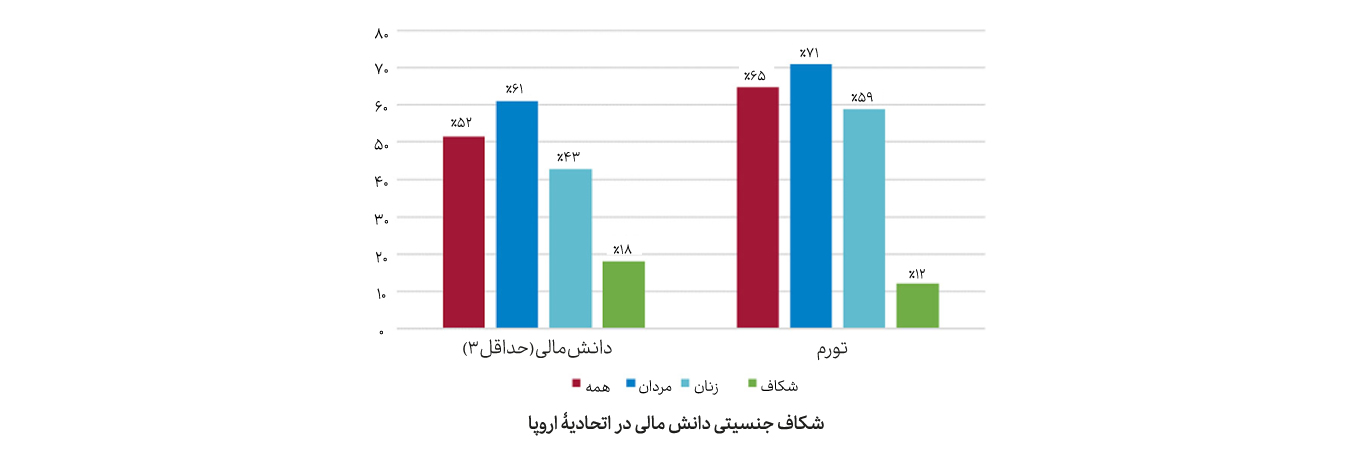

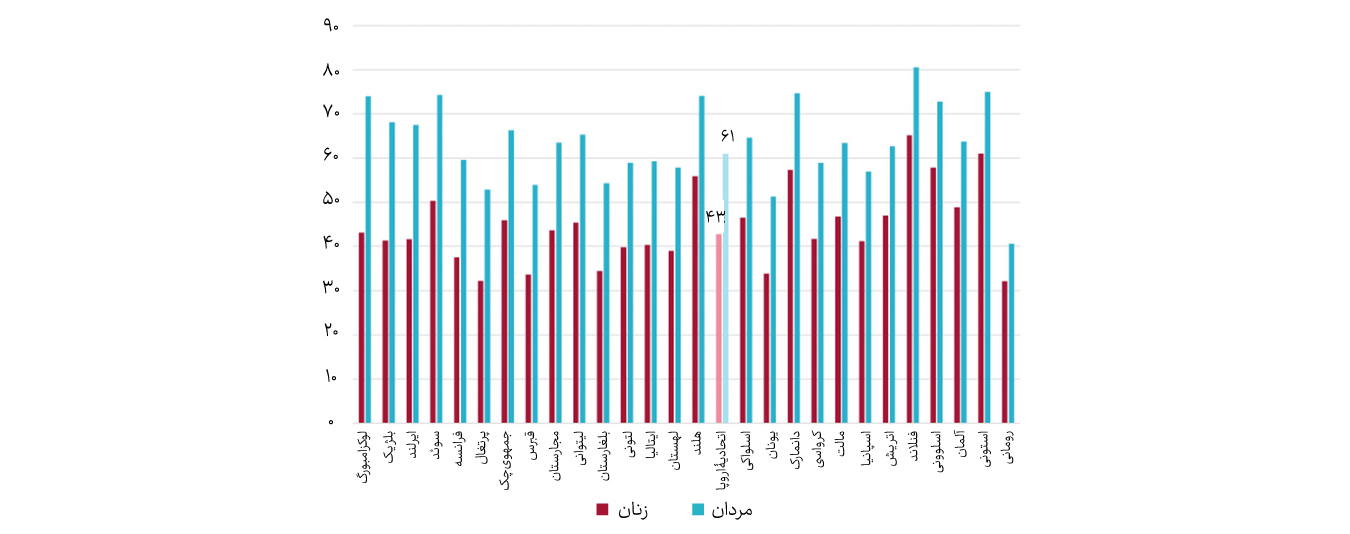

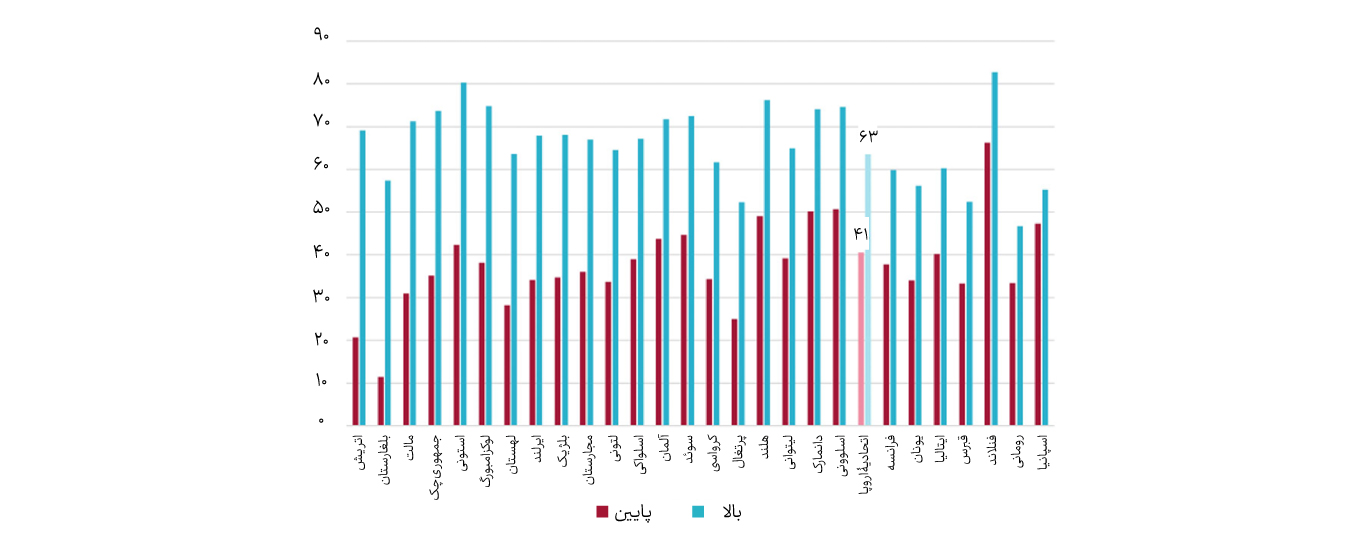

به طور میانگین، 61 درصد مردان حاضر در سنجش 2023، دانش مالی مناسبی داشتند در حالی که این آمار برای زنان تنها 43 درصد بوده و نشاندهندۀ شکافی 18 درصدی میان سواد مالی مردان و زنان اتحادیۀ اروپا است. در مفهوم «تورم» شاهد شکاف دانشی کمتری میان مردان و زنان هستیم و سطح میانگین دانش تورمی ،حدود 65 درصد برآورد شده است.

در تصویر زیر مقایسۀ میان سطح سواد مالی مردان و زنان در هر یک از کشورهای عضو اتحادیۀ اروپا را مشاهده میکنید:

- بررسی رابطۀ میان سن و دانش مالی

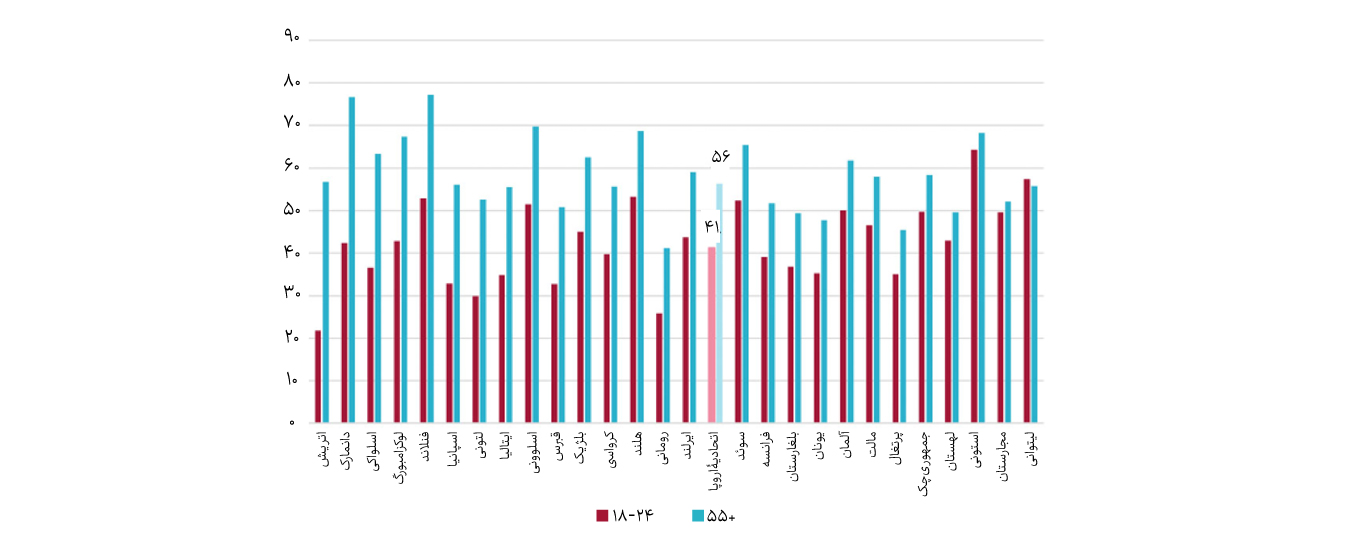

دادهها نشان میدهد که با افزایش سن و احتمالاً به دلیل بالارفتن تعداد تصمیمگیریها مالی و کسب تجربه، میزان دانش مالی افراد نیز افزایش پیدا میکند. در تصویر زیر میزان سواد مالی مردم هر یک از کشورهای اتحادیۀ اروپا در دو گروه سنی 18 تا 24 سال و بالای 55 سال را مشاهده میکنید.

- بررسی ارتباط میان سطح تحصیلات و سواد مالی

در این بررسی، سطح سواد مالی افراد در دو گروه «پایین: از بیسواد تا متوسطه» و «بالا: تحصیلات عالی تا دکترا» ارزیابی شده و میتوان نتیجه گرفت در تمامی کشورها، با رشد سطح تحصیلات، سواد مالی مردم نیز افزایش یافته است.

2- مقایسۀ کشورهای اتحادیۀ اروپا در مؤلفههای اصلی سواد مالی

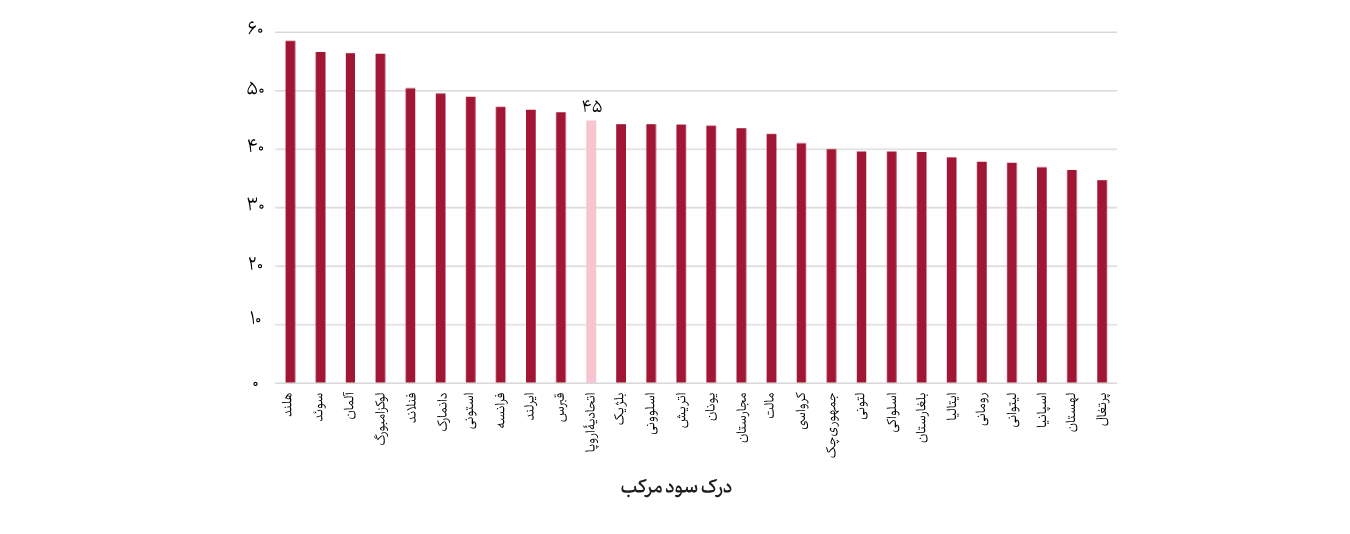

- درک سود مرکب

تنها 45 درصد از مردم اتحادیۀ اروپا مفهوم سود مرکب را درک میکنند. هلندیها با حدود 60 درصد و پرتغالیها با حدود 35 درصد، به ترتیب از بیشترین و کمترین دانش در این زمینه برخوردارند.

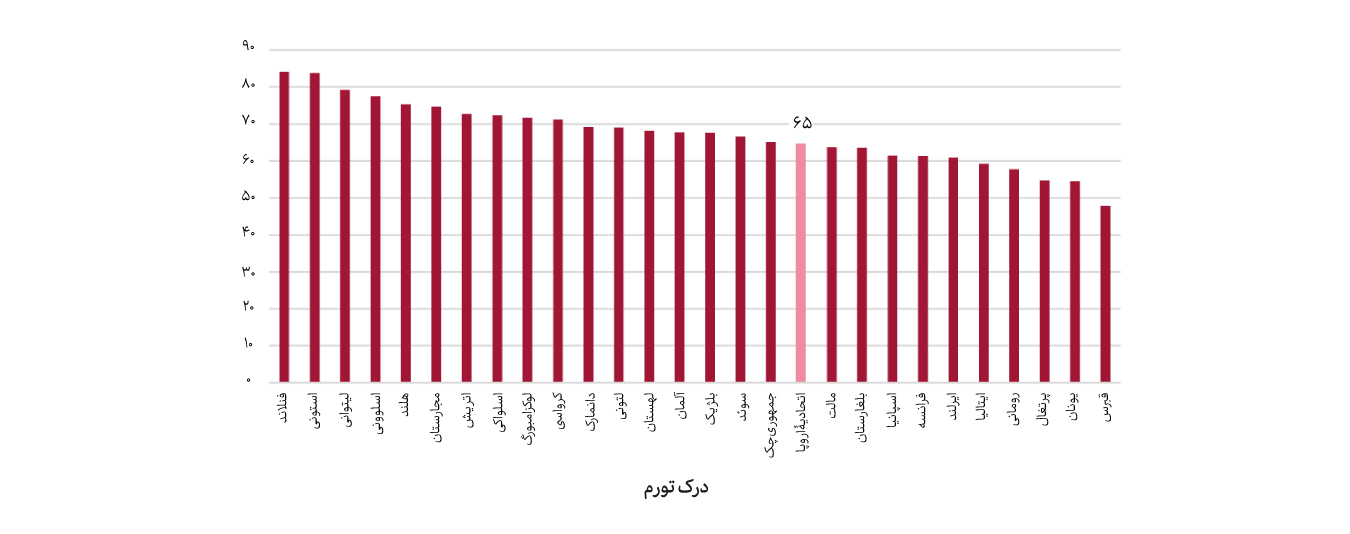

- درک تورم

در کنار مفهوم ریسک و بازده، تورم شناختهشدهترین مفهوم در بین 27 کشور اتحادیۀ اروپا است که تقریباً 65 درصد مردم با آن آشنایی کافی دارند. با وجود دورههای تورمی اخیر در اتحادیۀ اروپا و تأثیرات آن بر قدرت خرید، همچنان 35 درصد مردم درک روشنی از آن ندارند. فنلاندیها با حدود 80 درصد و قبرسیها با کمتر از 50 درصد، بیشترین و کمترین سطح دانش را در این زمینه دارند.

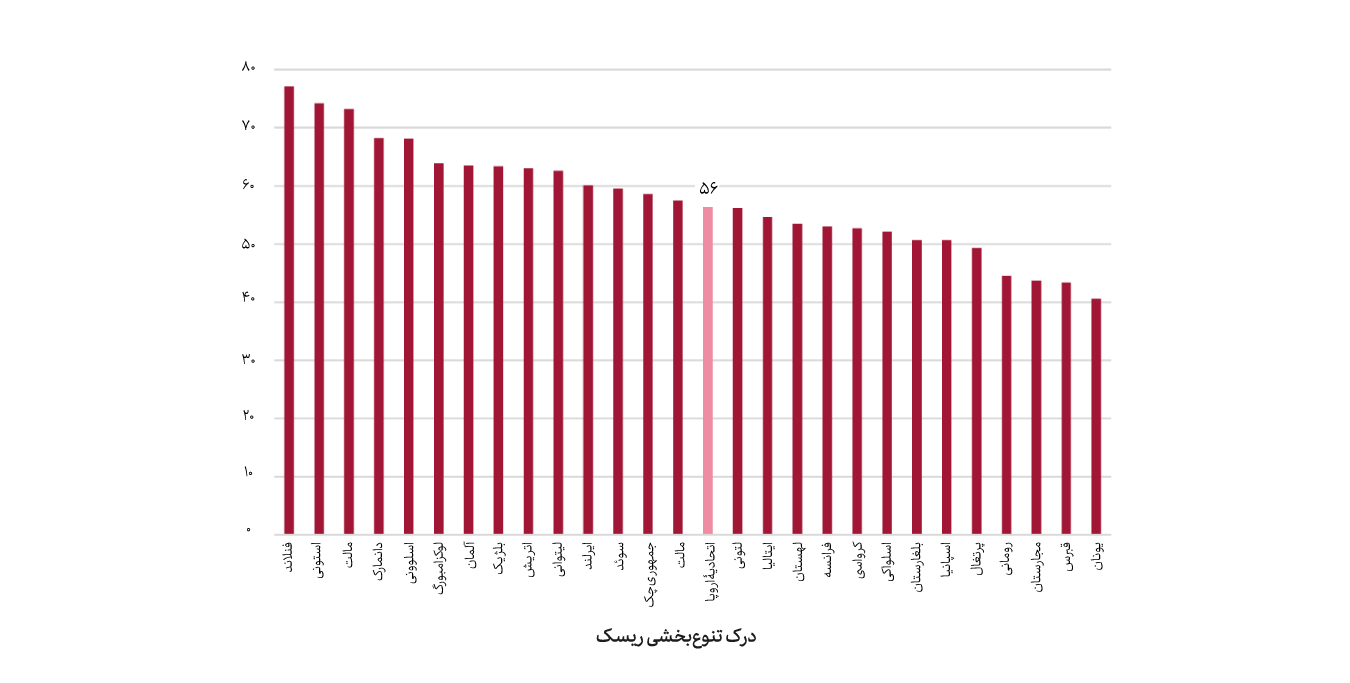

- درک تنوعبخشی ریسک

تنها 56 درصد مردم اتحادیۀ اروپا از دانش تنوعبخشی ریسک در بحث سرمایهگذاری و مدیریت دارایی، درک روشنی دارند و 44 درصد بیاطلاعاند. مطابق تصویر، گرچه میزان دانش مردم سه کشور حدود 70 درصد است اما دانش مردم 5 کشور در این زمینه حتی به 50 درصد هم نمیرسد.

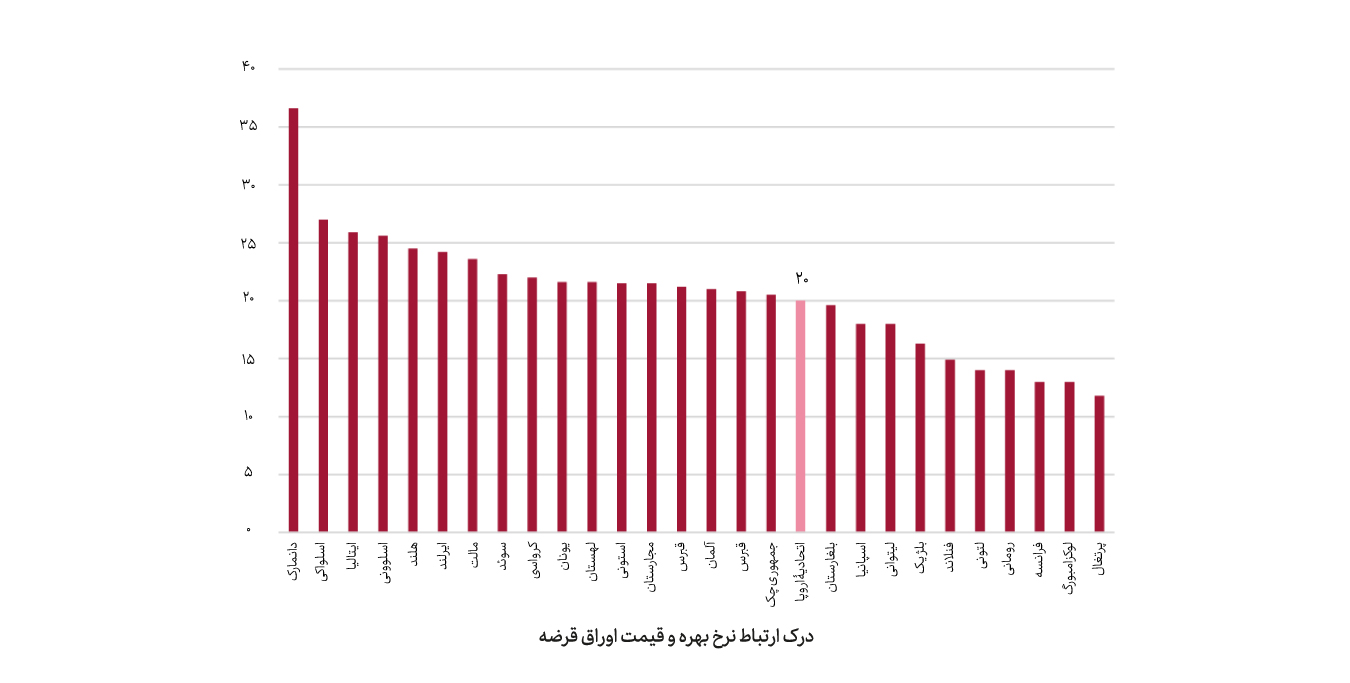

- درک ارتباط نرخ بهره با قیمت اوراق قرضه

به طور میانگین، تنها 20 درصد مردم اتحادیۀ اروپا ارتباط میان نرخ بهره و قیمت اوراق قرضه را درک میکنند. این پرسش پیچیدهتر از پرسشهای سواد مالی است و با هدف شناسایی افراد دارای سطح بالای سواد مالی طراحی شده است. دانمارکیها با 35 درصد و پرتغالیها با 12 درصد پاسخ صحیح، بیشترین و کمترین سطح دانش را در این زمینه داشتهاند.

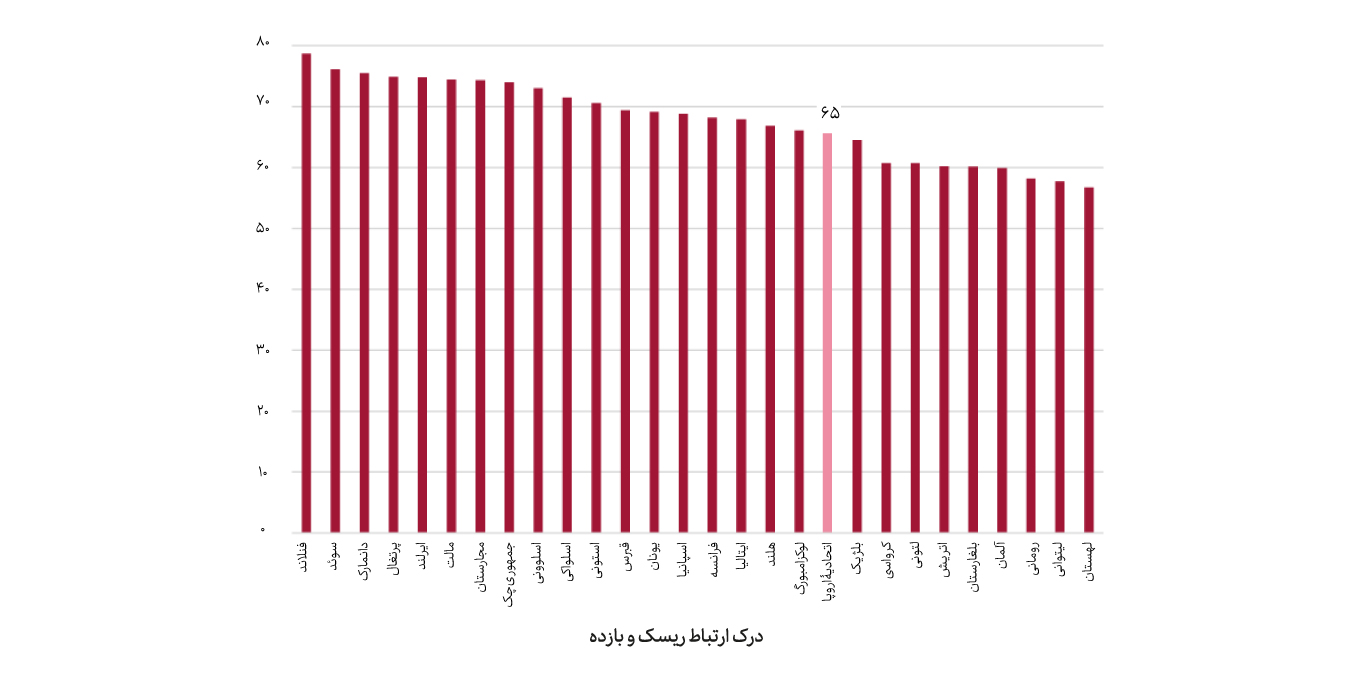

- درک ارتباط ریسک و بازده

همانند مفهوم تورم، 65 درصد مردم اتحادیۀ اروپا از دانش کافی در زمینۀ درک ارتباط میان ریسک و بازدهی برخوردارند. تمام کشورها از مرز 50 درصد عبور کرده و فنلاند با 79 درصد و لهستان با 57 درصد بیشترین و کمترین دانش مالی را در این زمینه دارا هستند.

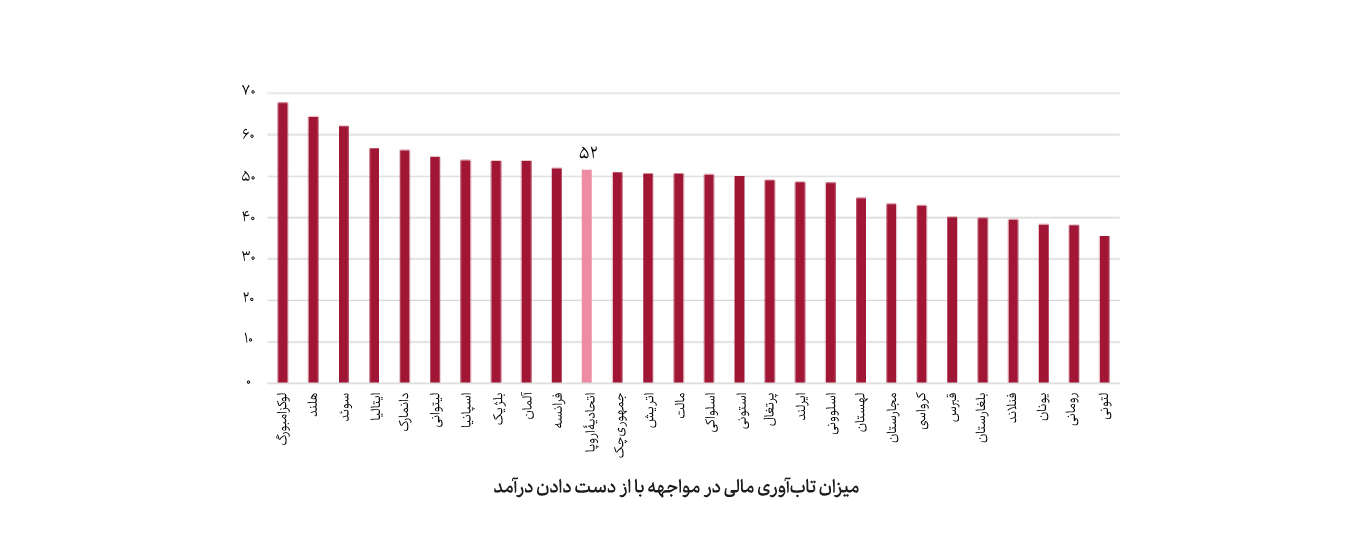

- اندازهگیری تابآوری مالی

در این بخش ارزیابی شده که هر یک از افراد در صورت از دست دادن منبع درآمد اصلی، تا چه مدت میتواند بدون وام یا تغییر محل زندگی، با همان کیفیت قبلی هزینههای روزمرۀ خود را تأمین کند. در این ارزیابی، توانایی تأمین هزینهها برای یک بازۀ زمانی سهماهه به بالا، «وضعیت مالی خوب» در نظر گرفته شده است. مطابق این تعریف، گرچه به صورت میانگین حدود 52 درصد از مردم اتحادیۀ اروپا در وضعیت مالی خوبی هستند اما میان دو کشور دارای بهترین و بدترین وضعیت، حدود 32 درصد اختلاف و فاصله وجود دارد.

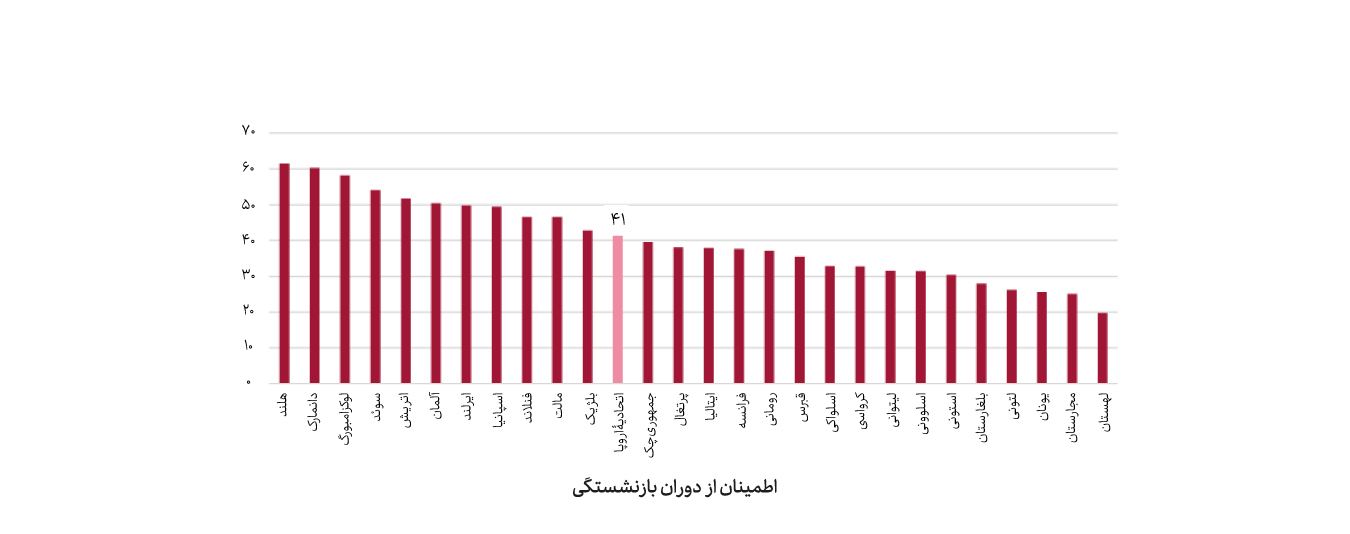

- اطمینان از دوران بازنشستگی

در این بخش اطمینان مردم نسبت به توانایی تأمین هزینههای دوران بازنشستگیشان مورد ارزیابی قرار گرفته است. به صورت میانگین، 41 درصد مردم اتحادیۀ اروپا از آیندۀ خود اطمینان دارند؛ تنها در شش کشور، بیش از 50 درصد جمعیت مطمئن هستند که در دوران بازنشستگی پول کافی در اختیار خواهند داشت و به راحتی از پس هزینههای خود برمیآیند و در 16 کشور اتحادیۀ اروپا کمتر از 40 درصد مردم این اطمینان را نسبت به آیندۀ خود دارند.

هشتگهای مرتبط

مطالب پیشنهادی

-

آموزش سواد مالی در اروپا

تحلیلی بر راهبردهای 48 دولت اروپایی در آموزش سواد مالی

-

موزههای سواد مالی در اروپا

مفاهیم اقتصادی و مالی هم میتوانند به شیوهای جذاب و تعاملی ارائه شوند.

-

راه حل اتحادیه اروپا برای نجات از بحرانهای آینده

پنج دلیل اصلی برای آموزش سواد مالی

نظر خود را بنویسید