والدین آیندهنگر

از چه سنی برای فرزندانمان سرمایهگذاری کنیم؟

یکی از مهمترین سؤالها و جدیترین دغدغههای این روزهای والدین، سرمایهگذاری برای آیندۀ فرزندان است. چه زمانی برای شروع سرمایهگذاری مناسب است؟ تا چه مدتی این سرمایهگذاری را ادامه دهیم؟ کجا سرمایهگذاری کنیم؟ میشود سرمایهگذاری به نام خود بچهها باشد؟

اگر وضعیت این روزهای اقتصاد ایران شما را هم نگران کرده و مدتی است به فکر سرمایهگذاری برای فرزندانتان هستید تا آیندۀ بهتری نسبت به امروز شما داشته باشند، این مطلب حتماً به دردتان میخورد.

هر چه زودتر، بهتر

هر چه زودتر بذر سرمایه را برای فرزندانمان بکاریم، درخت مالی آنها هنگام مواجهه با تندبادهای اقتصادی، تنومندتر خواهد بود. شروع زودهنگام سرمایهگذاری و ادامه دادن پیوستۀ آن یکی از اصول مهم در سواد مالی است. برخی والدین پیش از تولد فرزندشان سرمایهگذاری را آغاز میکنند؛ اما به طور معمول، بدو تولد بهترین زمان برای عملی ساختن این تصمیم است.

- پیشنهاد

• در نخستین گام، هدیهها و چشمروشنیهایی را که بابت تولد فرزند دریافت میکنید، به سرمایهگذاری برای خودش اختصاص دهید.

• مطابق آموزههای سواد مالی، هر ماه 5درصد از درآمدتان را برای صندوق پسانداز کنار بگذارید و آن را وارد فرایند سرمایهگذاری کنید. با تولد فرزند بهتر است بخشی از این مبلغ را از حساب سرمایهگذاری خود جدا کنید و به سرمایهگذاری مستمر ماهانه برای فرزندتان اختصاص دهید. متعهد باشید که از این مبالغ برای تحقق اهداف مالی خودتان استفاده نکنید.

هر چه بیشتر، بهتر

هر چه فرایند سرمایهگذاری استمرار و تداوم بیشتری داشته باشد و برای مدت طولانیتری آن را ادامه دهیم، به دلیل بهرهمندی از جادوی سود مرکب، بازدهی بسیار بهتری خواهد داشت. با توجه به اینکه عمده نیاز اصلی به استفاده از این وجوه سرمایهگذاریشده در سنین نوجوانی و جوانی و همزمان با دوران تحصیلات دانشگاهی، تشکیل خانواده و راهاندازی کسبوکار فرزندان پدیدار میشود، بهتر است تا همان دوران و زمانی که بخواهیم یکی از نیازهای اساسی آنها را رفع کنیم، به این سرمایهگذاری ادامه دهیم.

سرمایهگذاری هوشمندانه

گزینههای مختلفی برای سرمایهگذاری وجود دارد:

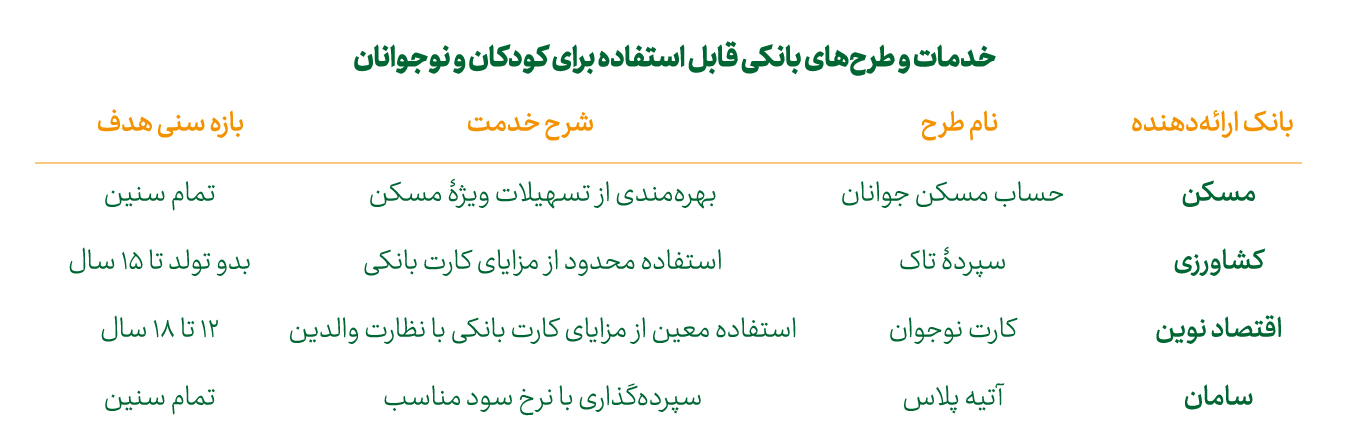

1. سپردهگذاری در بانک: این روزها بانکهای مختلف با ایجاد امکان افتتاح حساب برای کودکان و نوجوانان، خدمات مختلفی عرضه میکنند. شاید این گزینه اول از همه به ذهن بسیاری از ما برسد:

همیشه اولین راه، بهترین راه نیست. از آنجا که میانگین نرخ تورم چهلسالۀ اقتصاد ایران 20درصد و میانگین نرخ تورم در دهۀ اخیر بیش از 30درصد بوده، سپردهگذاری در بانک، حتی با فرض دریافت سود سالانۀ 20درصدی و دریافت بازدهی مرکب، نسبت به تورم عقب است و حتی قادر به حفظ قدرت خرید سرمایه نخواهد شد.

2. بیمۀ عمر: یکی دیگر از گزینههای موجود، استفاده از خدمات بیمۀ عمر تأمین آتیۀ فرزندان است. این گزینه با ایجاد بستری برای پسانداز مستمر و خدمات جانبی (درمانی و بیمهای)، نسبت به سپردهگذاری در بانک گزینۀ بهتری به نظر میرسد؛ اما همچنان از تورم عقب است.

3. خرید دارایی: اگر توان مالی خوبی دارید، خرید ملک و زمین سرمایهگذاری بلندمدت بسیار مطمئنی است. با سرمایههای کمتر نیز میشود به خرید طلا و سکه فکر کرد. البته با توجه به ریسک سرقت و تقلب، سرمایهگذاری در صندوقهای طلا گزینۀ مناسبتری است.

4. صندوقهای سرمایهگذاری سهامی: در سالهای اخیر امکان دریافت کد بورسی برای افراد زیر هجده سال نیز مهیا شده است؛ اما به دلیل پیچیدگیهای زیاد سرمایهگذاری مستقیم، صندوقهای سرمایهگذاری گزینۀ بسیار مناسبتری هستند. پیشتر در مطلبی با عنوان «صندوقهای سرمایهگذاری؛ شاهکلید سرمایهگذاری» این گزینۀ سرمایهگذاری، انواع و مزایای آن را بررسی کردهایم.

در افق زمانی بلندمدت، بازار سهام بازدهی بسیار بیشتری از تمام بازارهای موازی (طلا، ارز، خودرو و مسکن) داشته و صندوقهای سهامی نیز عمدتاً به دلیل مدیریت حرفهای، بازدهیهای بلندمدت بسیار خوبی داشتهاند. برای نمونه، یکی از صندوقهای موفق بازار طی چهارده سال گذشته موفق به کسب بیش از 36هزار درصد بازدهی شده و هر 1میلیون تومان را به 362میلیون تومان تبدیل کرده که در نوع خود بسیار چشمگیر است.

- پیشنهاد

• با توجه به سطح سرمایه و علاقۀ خود، یکی از این گزینهها را برای سرمایهگذاری انتخاب کنید. در صورتی که انتخاب شما سرمایهگذاری بلندمدت در صندوقهای سهامی است، به کمک سامانۀ «رسام» این صندوقها را با یکدیگر مقایسه کرده و بهترین گزینه را انتخاب کنید و واحدهای صندوق را به نام فرزندتان بخرید.

• یادتان باشد حتیالمقدور به نام فرزندتان سرمایهگذاری کنید. با این کار بین حساب سرمایۀ خود و فرزندان تفکیک قائل میشوید و در موقعیتهای مختلف و بهانههای گوناگون به آن دستاندازی نمیکنید.

• شروع زودهنگام، استمرار سرمایهگذاری و جادوی سود مرکب را فراموش نکنیم!

هشتگهای مرتبط

مطالب پیشنهادی

-

سرمایهگذاری و افتتاح حساب بانکی به نام کودکان

کجا و چگونه برای فرزندانمان سرمایهگذاری کنیم؟

-

صندوقهای سرمایهگذاری؛ شاهکلید سرمایهگذاری

مزایای سرمایهگذاری غیرمستقیم از طریق صندوقهای سرمایهگذاری چیست؟

-

نظر خود را بنویسید